分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

人口老龄化持续加深的背景下,银发经济已成为积极应对人口老龄化国家战略的重要抓手,更是联动民生保障与产业升级的新赛道。从数据来看,市场基础十分扎实,2025年末,我国60岁及以上人口约3.23亿,占总人口23.0%。其中65岁及以上人口2.24亿,占比15.9%,同时1亿左右的低龄老年群体,为市场发展储备了充足的潜在人力与消费资源。

庞大的老龄人口基数,让市场对银发经济的发展前景普遍乐观。但透过数据看现实,人口规模仅仅划定了市场的发展上限,而老年人真实的资金储备、可支配时间等因素,才真正决定了银发经济的落地成色。想要激活银发消费活力、推动产业良性发展,不能只盯着人口红利,更要正视当下的现实约束与结构性短板。

收入结构分化:老年消费的底层经济壁垒

整体来看,国内老年群体收入水平稳步提升,但内部分化问题突出,城乡差距、结构失衡、财富不均等问题,直接制约了消费潜力的释放,也是银发市场最核心的底层约束。

1.收入差距显著,城乡保障梯度差异明显。

第五次中国城乡老年人生活状况抽样调查(下称“第五次抽样调查”)数据显示,2021年我国老年人年人均收入达32027元,但收入中位数仅11400元,人均与中位数悬殊,直观反映出老年群体收入两极分化的现状,少数高收入老人拉高了整体均值,多数老年人收入处于低位。这种分化在城乡维度更为突出,核心体现在养老金保障与个人财富储备两大层面。

养老金方面,我国养老保障体系覆盖面已达85%,基本实现老有所保,但待遇结构严重失衡。2023年末,全国2.97亿60岁及以上老年人口中,约8000万人享有待遇相对较优厚的城镇职工养老金,而1.73亿农村老人领取的城乡居民基础养老金,月均仅180元,难以覆盖医疗、康养、日常起居等刚需支出,不仅限制了农村老人的消费能力,也持续加重农村家庭的赡养压力。

财富储备方面,老年群体整体储蓄意愿远高于普通居民,高储蓄并非消费观念保守,而是应对医疗风险、养老不确定性的理性储备。但这份存量财富存在明显的城乡鸿沟,城镇老人财富积累充足,抗风险能力强。农村老人储蓄薄弱,稍有病痛或变故便可能透支积蓄,消费容错空间极低。大量老年存量财富因风险顾虑沉淀,无法转化为现实消费。

2.收入结构不同,自主养老能力悬殊。

城乡老年人的收入来源结构差异,进一步拉大了自主养老能力。2021年数据显示,城镇老年人收入以稳定保障为主,社会保障性收入占68.0%,财产性收入占20.3%,经营性收入、家庭转移性收入占比极低,经济独立性强,对子女依赖度低。

反观农村老年人,社会保障性收入仅占42.7%,高度依赖36.9%的经营性收入(务农、零工)。这类收入受季节、身体状态影响极大,稳定性差,加之财产性收入匮乏,只能依靠子女接济维持生活,自主养老的经济支撑薄弱,消费自主性严重不足。

3.消费层级固化,城乡购买力差距持续拉大。

收入的分化,直接落地为消费能力的巨大落差。2021年数据显示,我国老年人年均日常消费支出11151元,其中城镇老人人均14908元,农村老人仅6734元,城镇消费购买力是农村的2.21倍。基础饮食消费差距同样突出,城镇老年家庭月均食品支出1695元,农村仅749元,城乡老年群体的基础生活水准差距清晰可见。

医疗刚需支出进一步挤压了老年群体的消费空间。2020年,22.8%的老年人有住院经历,住院人均自付费用9620元,自费购药人均支出2134元。虽然农村老人单次医疗自费金额更低,但结合其微薄的收入来看,医疗开支占收入比重更高、经济负担更重,直接挤压了日常休闲、品质消费的预算。

也正因经济约束,老年消费整体呈现务实保守的特征。2020年仅有9.1%的老年人有外出旅游经历,其中仅三成消费额度超3000元。携程2024年数据显示,我国55岁以上人群出游占比为7.2%,虽较上年小幅提升,但整体占比仍然偏低;另有国内研究表明,2000~4000元价位产品是中老年群体出游消费的主流选择。由此可见,当前银发消费仍以基础刚需为主,文旅、康养、品质服务等中高端消费渗透率不高,高端银发市场虽潜力可观,但仍需长期稳步培育。

4.代际资金流动,进一步重塑个人消费空间。

中国式家庭的代际帮扶,是影响老年可支配收入的特殊变量。2021年数据显示,全国21.8%的老年人会主动资助子女,其中城镇老人帮扶占比达27.7%,远高于农村的15.8%。城镇老人经济基础扎实,有余力帮扶晚辈,但这份亲情支出,也直接分流了个人可支配收入,压缩了自身品质消费空间。

与之对应,全国65.6%的老年人可获得子女接济,年人均受助4123元。城乡呈现鲜明反差,农村老人73%能获得子女接济,但年人均仅3280元。城镇老人获助比例为59.3%,年人均却达5007元。对多数农村老人和普通城镇老人而言,子女接济是生活刚需补充,但额度有限,难以撬动消费升级。

整体来看,城镇老人“向外输血”、农村老人“向内求助”的双向模式,深刻改变着两类群体的消费节奏与规划,让银发消费的结构性差异进一步固化。

5.普遍偏保守的经济心态,制约消费释放。

客观的收入压力,塑造了老年人务实谨慎的消费心态。2021年相关调研显示,仅3.5%的老年人自认经济十分宽裕,18.7%认为较为宽裕,61.2%的老年人收入仅能维持基本生活,整体超八成老年人经济条件有限,仅能保障基础生活。受此影响,老年人普遍秉持“够用即可”的消费理念,消费重心优先放在衣食住行、医疗等刚需层面。客观经济约束与保守消费心态相互叠加,使得老年人较少主动为品质、休闲、体验型消费付费,成为制约银发消费升级的重要隐性因素。

时间约束凸显:看似闲暇自由,实则身有牵绊

除了“没钱可花”的硬约束,“没时间消费”是容易被大众忽视的另一大阻碍。大众固有认知中,退休老人脱离职场、清闲自在,应该去体验生活,享受人生。但现实中,当代老年人的退休生活大多被家庭事务填满,可自由支配的休闲时间极为有限。

2021年第五次抽样调查显示,44.4%的老年人常年打理子女家事,38.4%承担日常家务,35.7%负责照看孙辈,20.9%的农村老人还要兼顾农事。国家卫健委2026年4月最新数据更直观:城镇家庭隔代养育占比76.8%,农村高达84.2%,超2.3亿老年人承担孙辈照料主力工作,0~6岁孩童近七成依靠老人照料,双职工家庭这一比例超八成。

在社会普惠托育资源不足、育儿成本高企的背景下,老年人主动分担家庭育儿压力成为社会常态。这种家庭互助模式维系了亲情与社会稳定,却也彻底束缚了老年人的退休生活。除此之外,低龄老人照料高龄父母的“老养老”现象越发普遍,进一步挤占休闲时间。多重家庭责任叠加,让大量老年人即便有消费意愿,也没有时间走出家庭、参与多元消费场景。

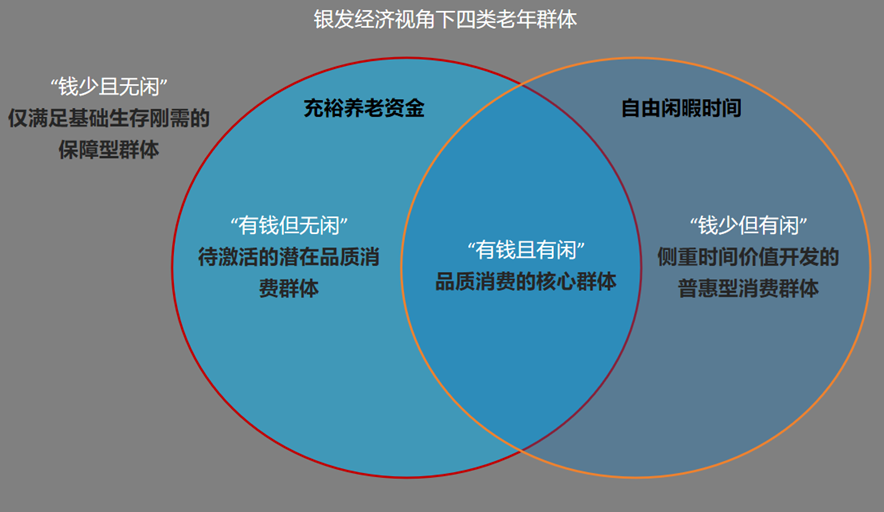

两大核心维度,划分银发消费四类群体

结合前文分析,可支配资金(钱)与自由闲暇时间(闲),是决定老年人消费能力与消费意愿的两大核心维度。以自理健康老人为核心对象,可将银发经济基本盘主要划分为四类群体,不同群体的消费需求、市场价值、挖掘潜力截然不同,不能一概而论。

1.有钱且有闲:品质消费的核心群体。这部分老年群体经济基础雄厚,依托储蓄、投资及不动产等资产保障,晚年生活衣食无忧,且无需承担照料孙辈的家庭事务,拥有充裕的自由支配时间。他们既是银发市场日常消费的核心主力,也乐于接纳各类新型养老产品,偏好优质舒适的养老服务,对精细化、个性化、高品质的养老配套需求尤为突出,更是带动银发消费持续升级的关键群体。

2.有钱但无闲:待激活的潜在品质消费群体。这类老年人拥有稳固的经济基础,消费能力与品质消费意愿都较为突出,只是日常需要耗费大量时间照料孙辈,闲暇时光多被家庭事务占据,外出参与各类消费场景的机会相对有限。他们同样有着旺盛的高品质消费需求,是亟待挖掘的银发消费潜在群体。

3.钱少但有闲:侧重时间价值开发的普惠型消费群体。这部分老年群体收入水平有限,积蓄仅能维系日常基本开销,没有多余财力投入品质消费,不过他们无需承担照料晚辈的事务,拥有充裕的空闲时间。该群体消费需求集中在生活刚需层面,对高端养老产品与服务意愿偏低,但其富余时间具备可观的开发价值。

4.钱少且无闲:仅满足基础生存刚需的保障型群体。这类老年人养老保障水平与积蓄十分有限,部分老人甚至需依靠子女帮扶维持基本生活,日常生活较为节俭,同时还要花费大量时间兼顾照料孙辈、打理家庭等诸多事务,时间与经济均受到双重束缚,日常消费仅能满足最基础的衣食住行需求,几乎没有多余精力与财力参与休闲品质消费,晚年生活更侧重安稳俭朴。

立足现实精准发力,推动银发经济良性稳步成长

推动银发经济稳健发展,关键在于理性看待人口规模带来的发展机遇,摒弃将人口数量简单等同于市场红利的片面认知,不盲目追求短期过热式的增长预期,而要立足老年人“缺钱、缺闲”的真实现状,区分群体差异、精准施策,在保障民生温情的基础上,循序渐进激活市场活力。

1.双向发力:让老年人有钱可花、敢花愿花。

破解消费的资金约束,核心围绕“开源增收、节流减负”双向推进,切实提升老年群体消费底气。

开源层面,重点缩小城乡养老差距、盘活老年人力价值。一方面持续优化养老医疗保障体系,重点提高农村居民基础养老金标准,补齐农村养老待遇短板,筑牢基层老年群体的收入底线;另一方面完善保障老年人灵活就业的配套制度,如日本的高龄者雇佣制度等,搭建适配老年人的就业平台,健全薪酬、权益保障制度,让健康低龄老人能够凭劳动增收,盘活银发人力资源。

节流层面,重点围绕刚需减负、压降养老生活成本发力。持续健全医保、长期护理保险体系,减轻老年人医疗、康养方面的自费负担;推动社区养老、居家养老便民服务落地见效,降低日常养老开支;落实老年消费补贴、适老化产品优惠等政策,进一步压缩刚性支出。同时,完善就业保障制度、营造稳定的就业环境,保障年轻人收入持续向好,既能减少老年人对晚辈的经济帮扶,也能增强子女对老人的反哺能力,双向拓宽老年人可支配收入空间,提振其消费意愿与消费底气。

2.减负松绑:让老年人有闲消费、乐于体验。

破解时间约束的关键,是为老年人卸下过度的家庭责任,释放自由休闲时间。

一方面补齐社会托育短板,大力发展普惠托育、社区托管、居家照料服务,用社会化服务分担家庭育儿压力,减轻老年人隔代照料的沉重负担,从根源上释放老年群体的休闲时间与消费机会。

另一方面丰富老年社交与生活场景,推广互助养老、时间银行等创新模式,搭建社区文体、康养体验、老年社交等平台,引导老年人走出家庭琐事,主动参与多元化消费场景,在丰富精神生活的同时,激活银发消费市场活力。

中国银发经济的人口红利毋庸置疑,但红利落地、产业成长,终究要扎根真实的民生现状。老年群体分化显著、约束各不相同,既有注重品质养老的人群,也有侧重基础生活保障的人群,还有受家庭照料牵绊、有待释放消费潜力的潜在群体。

未来银发经济的发展,应当褪去资本炒作的浮躁热度,秉持务实、温情、精准的理念,区分不同老年群体的差异化需求,补齐民生配套短板,打磨适配大众的养老产品与服务,最终实现民生保障与产业发展双向共赢,让银发经济走上稳健、长久、良性的成长之路。

(作者系盘古智库老龄社会研究院研究员)

文章作者

银发经济:一个“叫好不叫座”的经济学困局?

银发经济“叫好不叫座”的困境本质上是因双重信息不对称导致的信任缺失,必须通过构建连接政府、金融机构、服务企业与老年用户四端的制度化信息基础设施来打破这一结构性锁定。

一财首席经济学家调研:经济新旧动能转换,下半年政策应加力稳增长

应增加优质商品和服务的供给,满足消费者“品质升级”的需要。

银发经济升温,媒体赋能老年新消费

媒体机构正凭借公信力、叙事能力与用户洞察优势,将银发教育作为战略突围的关键入口,从单纯的课程提供者转型为新银发生活方式的共建平台。

龚正考察2026上海老博会,推出更多创新性、引领性的产品和服务

以高水平科技创新赋能养老服务,以高品质养老服务增进老年福祉。

银发经济,为何走不了低空经济的路?

银发经济与低空经济因底层逻辑存在本质差异,前者作为依赖存量财富再分配、人力驱动及制度协同的“分蛋糕”慢生意,注定无法复制后者技术突破与规模复制的“造蛋糕”快增长模式。