分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

近年来,中东正从世界能源中心向新兴资本中心转变。随着沙特“2030愿景”、阿联酋经济多元化战略等政策持续推进,中东地区吸引外资能力显著增强,主权财富基金规模和全球影响力不断扩大,逐渐成为全球资本流动和产业重构的重要力量。

本文聚焦沙特阿拉伯、阿联酋、卡塔尔、科威特等12个中东核心国家,系统梳理其外资流入、对外投资以及与中国之间的双向投资关系。研究发现,中东海湾资本正从传统财务投资转向半导体、新能源、数字经济等战略产业投资,而中国企业则通过新能源制造、储能、数字基础设施、智能汽车等领域的本地化布局,深度参与中东经济转型进程。

中东地区往往被看作一个整体,但事实上,其内部国家的差异极大,既有沙特、阿联酋这样积极推动非油经济发展的国家,也有科威特、卡塔尔这类自身富裕但经济模式极度单一的国家,更有伊朗、伊拉克这类深陷地缘政治风险中的国家。中国企业在出海中东的过程中,应把握各国的特性禀赋,深入当地区域建设,将中东资本与中国技术相结合,并提前规避地缘政治风险。

正文

美以伊冲突对全球油价、航运价格、资产价格以及供应链都造成了冲击。中东地缘政治风险成为中国出海企业必须考虑的变量。

从资本流向来看,虽然短期内一些资金选择从中东地区离开,转向更加稳健的亚洲市场或其他避险地区,但从长期来看,中东地区在能源收入、主权财富基金、产业多元化和供应链重组的共同作用下,依然是全球资本配置的重要节点。

本文聚焦沙特阿拉伯、阿联酋、卡塔尔、科威特、阿曼、巴林、伊朗、土耳其、以色列、埃及、约旦和伊拉克12个核心国家,系统梳理其外资流入、对外投资以及与中国之间的双向投资关系,并进一步讨论中国企业在中东市场的布局机会与风险边界。

一、中东地区对海外资金的吸引力快速上升,地区内国家呈分化态势

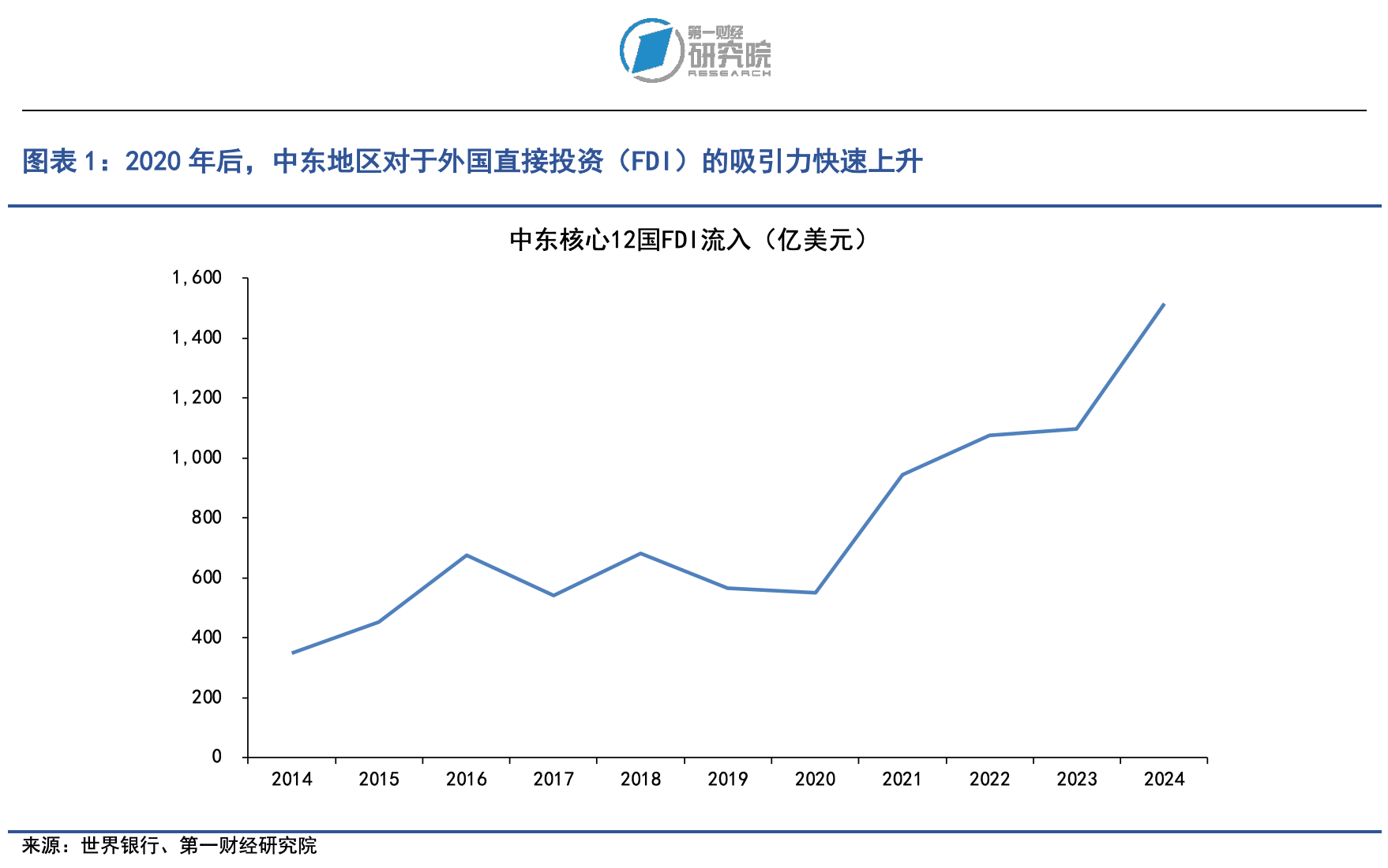

中东地区正成为吸引全球资金投入的新兴市场。世界银行数据显示,2024年中东核心12国外国直接投资(简称FDI)流入合计约1517亿美元,高于2023年的1096亿美元。2014-2024年,中东核心12国FDI流入由350亿美元上升至1517亿美元,增幅高达333%。尤其是2020年以后,中东地区对于外国直接投资的吸引力呈现快速上升的态势。

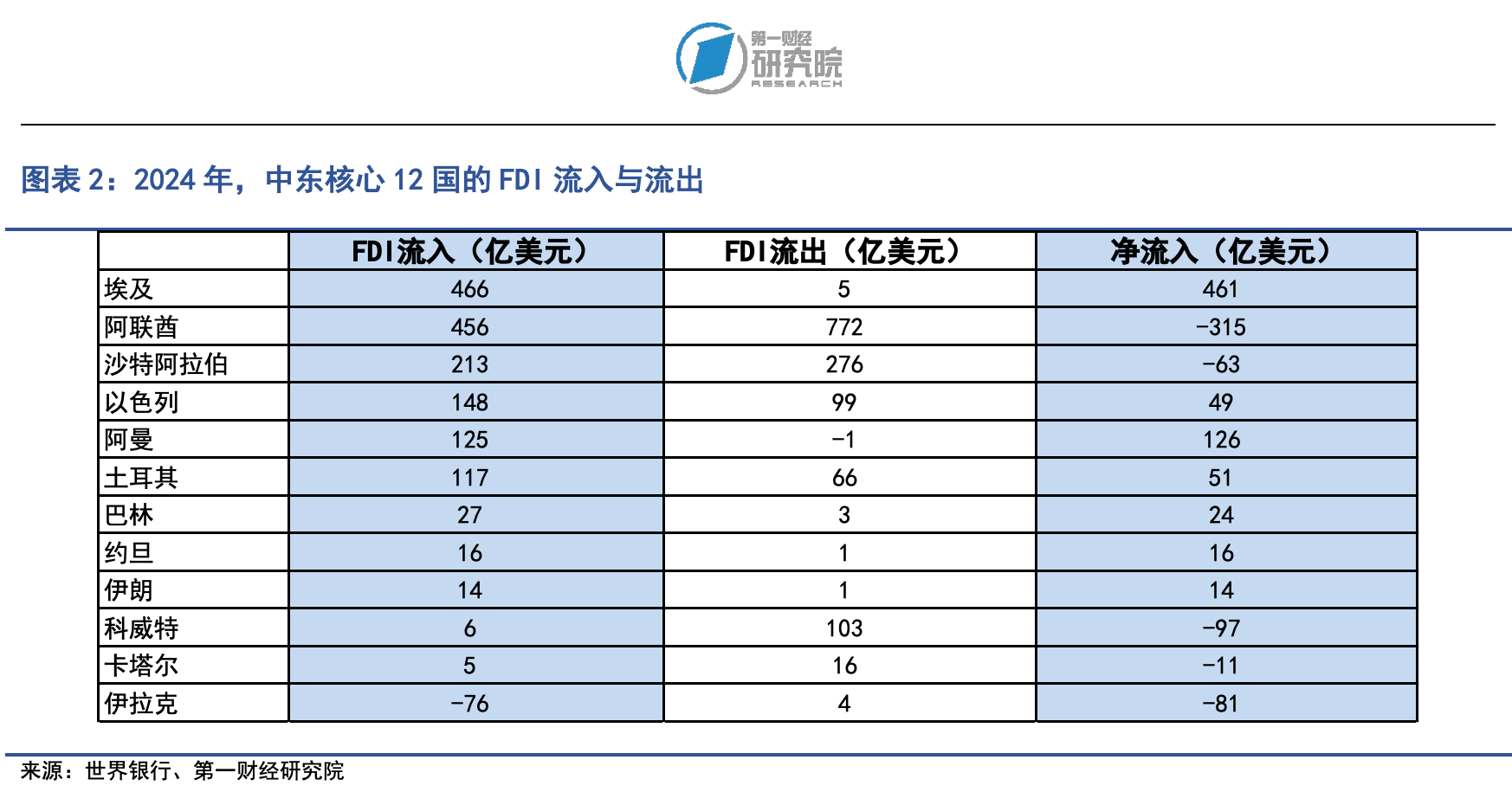

从地区内不同国家来看,阿联酋、沙特、以色列、埃及是中东地区吸引FDI能力最强的第一梯队国家。这四国以相对健全的营商环境、清晰的经济多元化战略,以及激进的外资开放政策,成为全球资本竞相涌入的热土。

阿联酋的核心优势在于制度开放和区域枢纽功能。阿联酋拥有40多个自由区,外资可在多数领域实现100%持股,并享受资本和利润汇回、税收和海关便利等政策支持。阿联酋的主要城市迪拜和阿布扎比在航空、港口、金融和专业服务方面拥有成熟网络,使其成为跨国公司进入中东、非洲和南亚市场的重要区域总部和资金管理平台。

沙特的“2030愿景”和国家投资战略明确提出提升海外直接投资、扩大私营部门参与、发展非油产业等目标,并围绕新能源、旅游、物流、先进制造、数字经济等领域释放大量项目建设和工作机会。沙特的新版投资法强调本外资投资者平等待遇,对于跨国企业具有强烈的吸引力,和阿联酋一样,沙特也是跨国企业选择落地区域总部和管理职能的首要中东国家之一。

以色列以技术生态见长,其吸引外资的重点不在低成本制造,而在创新、研发和高技术产业。以色列创新署称,以色列是全球风险投资占GDP比重最高的国家之一,吸引了大量跨国企业设立研发和创新中心。同时,以色列《鼓励资本投资法》规定,投资署可向符合条件的工业和商业服务项目提供补贴和优惠。因此,以色列对外资的吸引力主要集中在半导体、网络安全、生命科学、人工智能、农业科技等高附加值领域。

埃及的优势则来自其独特的地理位置属性。埃及位于欧亚非交汇处,苏伊士运河及其衍生的经济区使其具备面向欧洲、中东和非洲的出口枢纽属性。同时,埃及政府通过投资服务中心提供“一站式”服务,并对特定发展区域、苏伊士运河经济区等项目提供税收抵扣等激励。2024年,阿联酋主权财富基金ADQ参与的埃及Ras El-Hekma项目被埃及官方称为该国历史上最大的外商直接投资交易,也说明大型城市开发、物流、信息技术和服务业是埃及吸引外资的重要抓手。

相比之下,卡塔尔、科威特等高收入能源国的FDI流入规模并不高,原因在于这些国家的经济发展高度依赖于油气经济,而非外资驱动增长。伊朗、伊拉克等国时常处于严峻的地缘政治风险之下,其FDI流入规模不稳定,经常处于负值区间。

二、中东海湾资本正从财务投资转向产业投资

中东对外投资的核心载体是主权财富基金(SWF)。截至2025年末,全球主权财富基金资产管理总规模高达15万亿美元,其中中东地区基金合计规模约4.5万亿美元,占全球近三分之一。这些庞大的资本池通过系统化的全球投资,将中东对外投资的影响力延伸至全球每一个主要资本市场。

咨询公司Global SWF发布的《2025年报》显示,2025年海合会七大主权基金——阿布扎比投资局(ADIA)、穆巴达拉投资公司(Mubadala)、阿布扎比发展控股公司(ADQ)、沙特阿拉伯公共投资资金(PIF)、卡塔尔投资局(QIA)、科威特投资局(KIA)及迪拜投资公司(ICD)——全部跻身全球最活跃主权基金前十。其中,PIF以362亿美元投资额成为2025年全球投资规模最大的主权基金,Mubadala则以327亿美元(约40笔交易)成为全球最活跃主权基金。2025年,海湾主权基金合计部署1260亿美元,占全球主权基金总投资额的43%,创历史最高比例。

中东地区的对外投资逻辑发生明显转变,海湾资本正从财务投资转向产业投资。

在半导体领域,穆巴达拉(Mubadala)自2009年主导创建GlobalFoundries,十余年的持续投入将其打造为全球第三大晶圆代工厂,2025年再推动其宣布在美国投资160亿美元扩产,将阿联酋资本嵌入西方半导体供应链重构的核心。

在清洁能源领域,Mubadala联合ADNOC、TAQA重组绿色能源平台Masdar,目标2030年前达到100GW可再生能源装机,跻身全球最大清洁能源开发商之列。

在文化软实力领域,由PIF牵头、联合Silver Lake和Affinity Partners组成的投资财团以约550亿美元完成对游戏巨头电子艺界(EA)的收购,并持续并购电竞赛事、手游开发商,系统性构建全球游戏娱乐产业的话语权。

这些投资已不再局限于获取财务回报,而是围绕半导体、能源转型、数字内容等未来关键产业建立长期竞争优势。海湾国家正逐步从全球资本市场的重要投资者,转变为全球产业链重构的重要参与者和规则塑造者。

三、中国与中东的双向投资仍不对称,但产业协同正在加速

中国与中东的经贸联系长期以能源和商品贸易为主,但投资关系正在变得更立体。《2024年度中国对外直接投资统计公报》显示,2024年末中国对中东核心12国直接投资存量合计约282.5亿美元。其中,阿联酋约94.9亿美元,是中国企业在中东最重要的投资承载地;伊朗、沙特、土耳其、以色列、埃及分列其后。

从流量看,2024年中国对沙特、伊朗、阿联酋、科威特等国仍保持正向投资,但对伊拉克、以色列、约旦出现负流量,反映出项目结算、利润汇回、撤资或地缘风险调整等因素。FDI流量的波动性较高,因此更适合与存量、项目案例和企业数量一起观察。

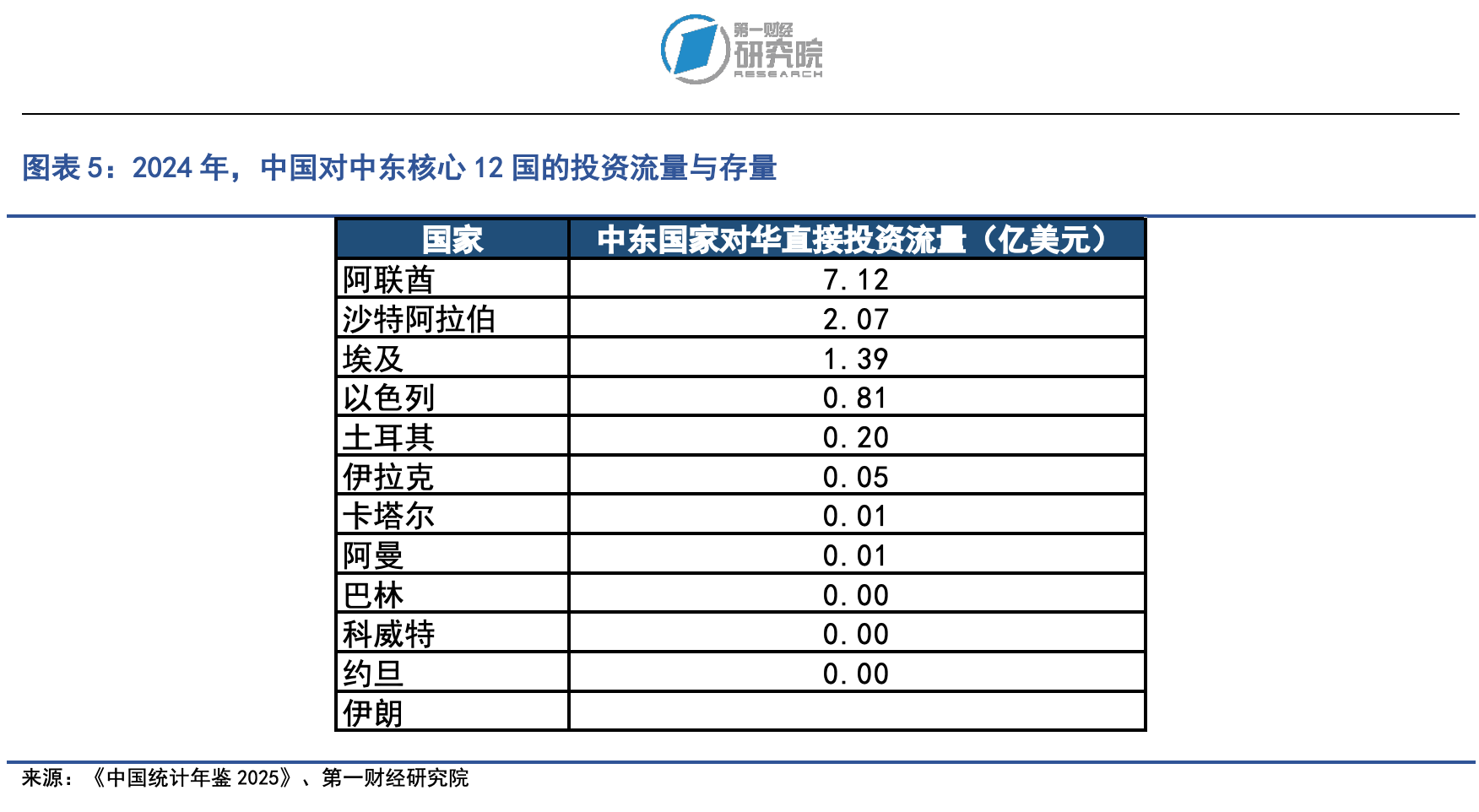

中东对中国的投资规模总体仍小于中国对中东投资。国家统计局《中国统计年鉴2025》显示,2024年中东核心12国对中国直接投资约11.7亿美元,其中阿联酋约7.1亿美元、沙特约2.1亿美元、埃及约1.4亿美元、以色列约0.8亿美元。虽然绝对规模不大,但主权基金和产业资本在中国新能源车、金融资管、石化、科技和医疗领域的参与度正在提升。

在新能源汽车领域,阿布扎比政府旗下出行投资机构CYVN Holdings于2023年分两轮合计向蔚来(NIO)注资约33亿美元,成为蔚来第一大股东,持股约20.1%。CYVN随即与蔚来成立合资公司,共同推进智能网联汽车技术在中东市场的本地化落地。

在商业地产领域,2024年3月,阿布扎比投资局(ADIA)旗下全资子公司与穆巴达拉(Mubadala)联合太盟投资、中信资本、Ares Management,共同向大连新达盟商业管理公司注资约600亿元人民币,取得60%股权。大连新达盟是珠海万达商管的控股母公司,旗下管理全国496个大型商业广场、覆盖230个地级市。这笔交易是过去五年中国最大的单笔私人市场股权投资之一,标志着中东资本对中国消费内需资产的长期信心。

在前沿硬科技领域,沙特阿美旗下风险投资基金Prosperity7 Ventures先后参与中国机器人企业傅利叶智能2022年D轮和2025年E轮融资,两轮融资总规模超过12亿元人民币。傅利叶旗下GR系列人形机器人已在医疗康复、科研教育和工业制造等场景展开应用,并进入汽车工厂等实际生产环境。沙特资本的持续加注不仅体现出对中国机器人产业链技术实力和商业化前景的认可,也反映出沙特在推进制造业升级和工业智能化进程中,对机器人技术的长期战略关注。

与此同时,中国对中东的投资在规模和行业深度上更为显著。

在新能源制造领域,2024年晶科能源与TCL中环相继宣布与沙特PIF旗下公司签署合作协议,分别在沙特建设10GW高效电池组件工厂和20GW光伏晶体晶片工厂,合计投资逾百亿元人民币。阳光电源则与沙特ALGIHAZ签下全球最大储能项目之一——7.8GWh储能系统于2024-2025年间分批交付。宁德时代(CATL)在阿联酋Masdar主导的全球首个全天候大规模可再生能源项目中,赢得19GWh电池储能系统供货合同,该项目总投资约60亿美元。

在数字基础设施领域,华为云于2023年正式上线利雅得云区域(Riyadh Region),将其打造为服务中东、中亚和非洲市场的重要云计算节点。截至2025年,该区域已服务超过1000家客户和300家合作伙伴,覆盖政府、金融、媒体、电商等多个行业,并进入沙特政府云服务采购体系,成为支撑沙特数字经济发展的重要基础设施之一。与此同时,阿里云联合沙特电信集团(STC)、eWTP Arabia、沙特人工智能公司(SCAI)等机构共同设立沙特云计算公司(SCCC),为政府、金融及企业客户提供本地化云服务和数据合规解决方案,助力沙特“Vision 2030”数字化转型战略落地。

在沙特“Vision 2030”、阿联酋能源转型等国家战略推动下,中国企业正深度嵌入中东产业升级与经济多元化的进程,通过自身的技术和制造能力获得中东地区的市场准入,加大对东道国的本地化投资,以长期运营融入当地产业生态。

四、对中国出海企业的启示

虽然平时在提到中东地区的时候,我们普遍会把中东当作一个整体来看待,但事实上,中东地区内部国家的差异极大,既有沙特、阿联酋这样积极推动非油经济发展的国家,也有科威特、卡塔尔这类自身富裕但经济模式极度单一的国家,更有伊朗、伊拉克这类深陷地缘政治风险中的国家。中东国家在地理条件、资源禀赋、经济政策和国际关系方面都存在差异,对于中国出海企业而言,把握好每个国家的特性是至关重要的。

第一,中国企业出海中东地区应着重区域性经营,深入当地投资建设。对于新能源、储能、光伏、汽车、工程机械、数字基础设施和消费电子企业而言,沙特和阿联酋正在要求更多本地化产能、服务、就业和研发承诺。企业如果只把中东当成出口市场,可能会错过与政府项目和主权基金合作的机会。

第二,中国企业出海的国别选择要匹配企业目标。例如,阿联酋适合设立区域总部、资金中心、贸易和服务平台;沙特适合争取大项目、本地制造和长期产业合作;埃及适合布局成本敏感型制造和基础设施项目;土耳其适合连接欧洲、中亚和中东的制造业供应链;以色列适合技术合作但需严格评估地缘和合规风险。

第三,双向投资合作的典型案例普遍基于中东资本与中国技术相结合的范式。海湾资本有长期资金和政府项目入口,中国企业有成本、工程、制造和快速迭代能力,双方在新能源、储能、智能汽车、AI基础设施、港口物流和石化新材料领域存在较强互补。

第四,出海风险管理要前置。今年的美以伊冲突升级后,企业需要重新评估员工安全、物流通道、保险、外汇支付、制裁合规、合同适用法律和应急撤离安排。尤其在伊朗、伊拉克、以色列及周边市场,企业在核算投资收益率的同时必须将地缘政治风险考虑在内。

(本文题图来源:视觉中国)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

——

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

于舰:投资越南,是热土,又似曾相识 | 跨越山海

越南,对于中国出海企业而言,有巨大的合作空间,我们看好中越经贸与投资关系。

从三个案例看企业出海过程中的问题考量顺序 | 跨越山海

今天中国中小企业出海,难点已不在于把产品卖过去,而在于能否把一整套商业系统按对方的习惯完成定制。

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

解码中国与中东贸易的新增长点 | 跨越山海-国别观察

产业需求与发展方向的高度契合,为中国企业深度参与中东产业升级与基础设施建设创造重要机遇。

详解中东产业结构与发展趋势 | 跨越山海-国别观察

当前,中东主要经济体正以国家级战略规划为核心,通过产业多元化与结构升级,逐步摆脱对油气资源的依赖,构建更加可持续的经济体系。