分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

在当前美以伊冲突升级、霍尔木兹海峡面临封锁风险、全球供应链不确定性增强的背景下,中东既是全球能源安全的关键区域,也正在成为中国企业全球化布局中兼具风险与机遇的重要市场。

从传统能源交易来看,2022年以来,中国从中东地区进口能源占比由50%下滑至35%,同时扩大与俄罗斯、巴西、马来西亚等国的能源合作。在此次美以伊冲突中,中国并未发生石油短缺现象,正是得益于中国对能源安全问题的重视。从长期来看,中东凭借低成本、大规模的油气资源优势,仍将是中国能源供应的核心地区。

从贸易全视角来看,中东国家出口依赖于中国等亚洲国家的能源需求,而进口则高度依赖中国制造,中国占中东多国进口比重高达15%以上,双方形成典型的互补型贸易结构。沙特、伊朗、阿联酋、卡塔尔和阿曼构成了中国与中东贸易联系最紧密的“第一梯队”国家。

从中国出口中东商品的行业类别来看,机电设备、新能源及交通运输设备已成为增长最快的核心领域。在机电领域,中国出口中东的热门产品年平均增速普遍在40%以上。沙特、阿联酋分别推出“Vision 2030”、数字经济转型等战略,包含三一重工、徐工机械、宁德时代、阳光电源在内的中国出海企业深度参与中东超级基建周期的建设。

在新能源汽车、轨道交通与低空经济领域,铁路配套设备、新能源汽车等出口增速高达60%以上。中国中车参与迪拜地铁与利雅得轨交建设,比亚迪加速布局沙特与阿联酋新能源汽车市场,大疆则开始进入中东农业无人机与低空物流领域。

总体来看,虽然中东地区的地缘政治风险频发,但中东国家长期寻求经济转型的需求未变。一方面,中东国家积极寻求经济模式向数字化、绿色化、智慧化转型;另一方面,中国蓄力发展机电、新能源、高端制造等领先工业技术。两者的产业需求与发展方向高度契合,共同为中国企业深度参与中东产业升级与基础设施建设创造重要机遇。

正文

当前,美以伊冲突再一次引发大众对于中东局势的关注。近年来,中国与中东国家之间的经贸往来深度融合,已从传统的能源贸易逐步演变为涵盖贸易、投资、金融、基础设施建设以及科技创新等多层次、多领域的综合性经贸关系。

中国出海企业在中东布局的主要行业有哪些?哪些行业面临着较强的市场需求?这些问题在当下全球产业链重构、逆全球化升温以及地缘政治冲突频发的背景下显得尤为重要。

本文从更加全面的视角探讨中国与中东国家之间的贸易往来,重点分析在中东区域经济转型的背景下,中国企业面临的长期机遇。

一、中国对中东的能源依赖有所下滑,地缘冲突带来的负面影响减少

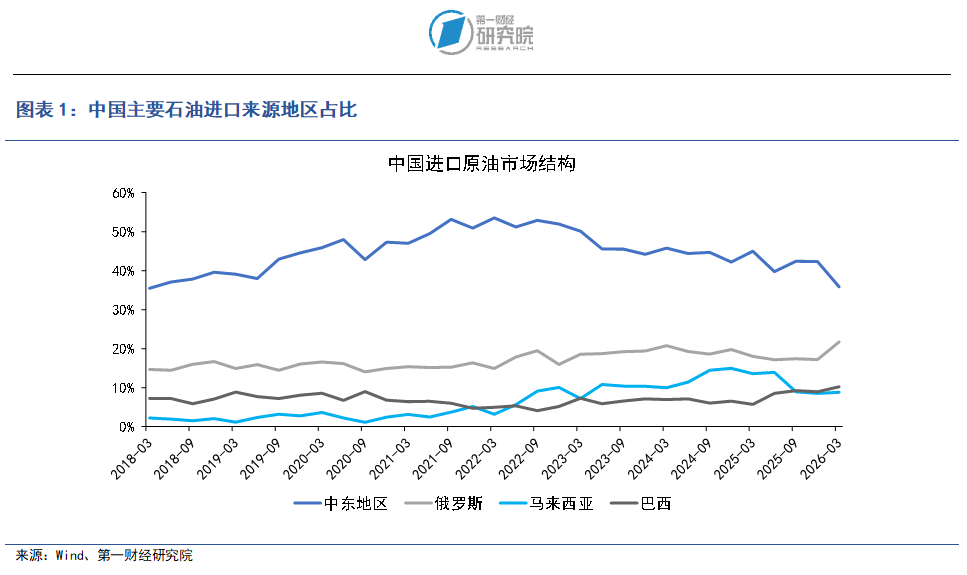

中东地区长期以来是中国最重要的原油进口来源地。2018年至2022年,中东原油占中国进口原油的比重持续提升,并在2022年达到阶段性高点,占比一度超过50%。这一阶段,中国对中东石油的依赖度明显上升,背后既有中国能源需求持续增长的推动,也与中东地区稳定的供给能力、较强的成本优势以及中国与海湾国家经贸关系快速深化密切相关。

2022年之后,中东地区在中国原油进口中的占比开始逐渐回落,这背后主要有两方面的因素。

一方面,俄乌冲突爆发后,俄罗斯石油大量转向亚洲市场。2022年俄乌冲突爆发,欧美对俄罗斯能源实施制裁,俄罗斯原油出口重心迅速东移。为了维持出口规模,俄罗斯对亚洲市场尤其是中国和印度提供了更大幅度的价格折扣。对于中国炼油厂而言,折价俄罗斯石油显著提升了采购吸引力,2022年至2026年一季度,俄罗斯占中国石油进口的比重由14%快速上升至21%,并逐步挤占部分中东原油的份额。

另一方面,中国近年来也在主动推动能源进口来源多元化,以降低对单一区域的依赖风险。中东虽然拥有丰富油气资源,但地缘政治风险始终较高,霍尔木兹海峡、红海航运等关键通道容易受到地区冲突影响。近年来,中东地区先后爆发巴以冲突、红海危机、美以伊冲突等,使中国更加重视能源的供应链安全与运输安全问题。

因此,我国持续深化石油进口多元化布局,在强化与中东、俄罗斯等传统原油进口地区和国家之间合作联系的同时,积极开拓亚洲、非洲、中南美洲、北美等地区市场,进一步分散和降低因地缘政治、战争、经济等原因可能导致的原油进口波动风险。例如,巴西和马来西亚近年来在我国石油进口中的比重不断上升,2022年至2026年一季度,马来西亚占我国石油进口比重由3%上升至9%,巴西占比由5%上升至10%。

从更长期视角来看,中东在中国能源体系中的地位依然难以替代。中东拥有全球最丰富、成本最低的油气资源,未来仍将是中国能源进口的重要来源地。

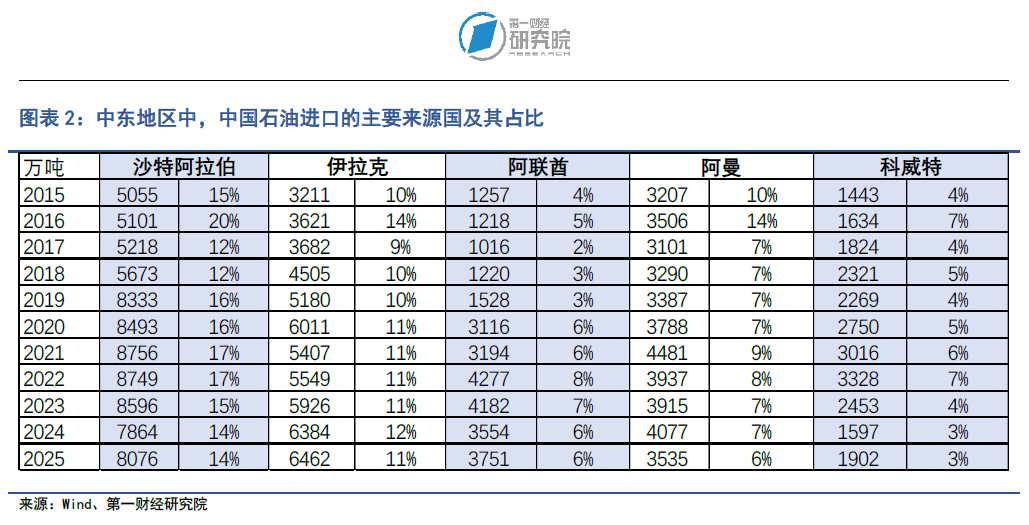

从中东地区的各个国家来看,沙特阿拉伯始终是中国最重要的原油供应国之一,进口规模长期保持高位。从数据来看,中国自沙特进口原油由2015年的5055万吨增长至2025年的8000万吨以上,占中国原油进口总量的比重长期保持在14%至20%之间,体现出沙特在中国能源供应体系中的核心地位。尤其是在全球能源价格波动以及中国能源需求快速增长阶段,沙特凭借稳定产能、低成本油田以及长期合作关系,持续巩固对华出口优势。

此外,伊拉克和阿联酋在中国进口原油体系中始终保持稳定的地位。2015年至2025年,中国从伊拉克进口原油从3200万吨上升至6400万吨,占比稳定在10%-12%区间;中国从阿联酋进口原油从1200万吨上升至3700万吨,占比稳定在3%-6%区间。根据海关总署2025年的数据,沙特阿拉伯、伊拉克、阿联酋、阿曼和科威特均为我国原油进口前十大来源国。

二、中国是中东商品进口的核心来源国,沙特阿拉伯、伊朗、阿联酋、卡塔尔和阿曼构成了中国在中东地区贸易联系最紧密的“第一梯队”国家

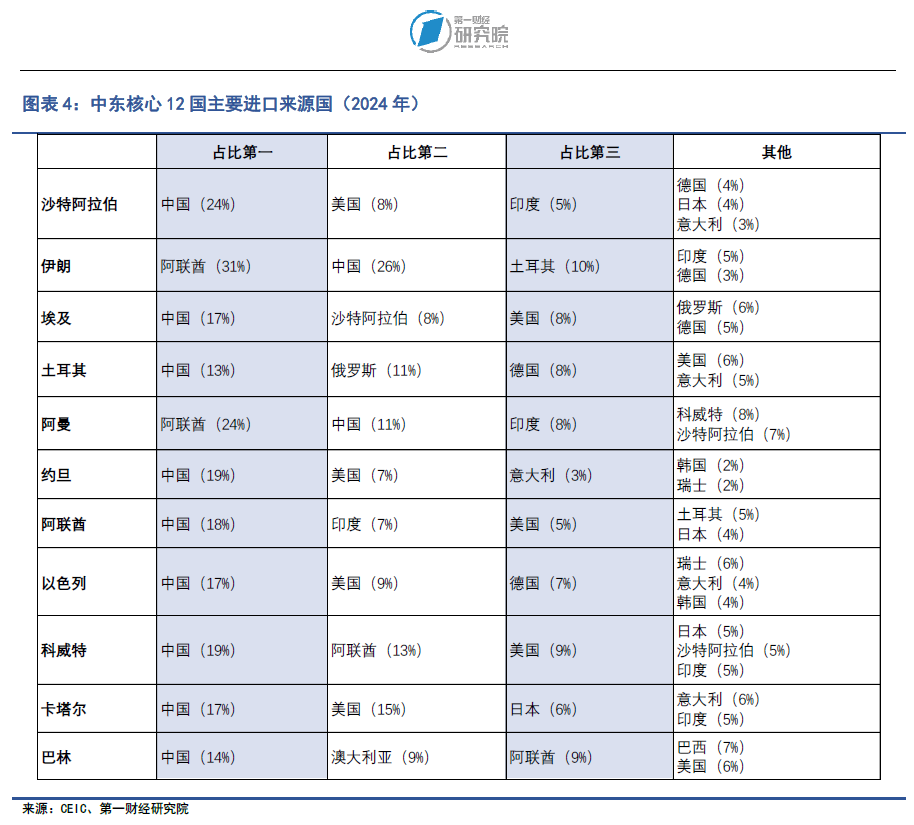

图表3与图表4呈现了中东核心12国的主要贸易网络,可以看到该贸易网络呈现出一个非常清晰的特征:中东12国的出口端高度依赖亚洲的能源需求,进口端则高度依赖中国的制造供给,中国既是中东能源外销的重要市场,也是中东商品进口的核心来源国。

从出口目的地来看,中东12国的出口市场明显偏向亚洲,尤其是中国、印度、日本、韩国等能源消费大国。在沙特、伊朗、阿联酋和卡塔尔的主要出口目的地中,中国频繁出现在前三位甚至第一位。例如,沙特对中国出口占比达到15%,伊朗对中国出口占比达到28%,阿联酋对中国出口占比也达到8%,卡塔尔对中国出口占比达到19%。这说明中国是中东能源与资源型产品的重要终端市场,尤其在原油、天然气、石化产品、矿产及相关初级产品贸易中,中国需求对中东出口具有较强支撑作用。

不同国家对中国出口的重要性存在差异。其中,伊朗对中国出口占比高达28%,中国位居第一,该比例在中东12国中最高,显示出在制裁和地缘政治约束下,中国市场对伊朗外贸具有特殊重要性。卡塔尔对中国出口占比19%,也反映出中国在液化天然气等能源进口中的重要地位。相比之下,约旦、以色列、巴林等国对中国出口占比相对较低,它们的出口市场更多分散在美国、印度、欧洲或区域内国家,说明这些国家与中国的贸易联系更多体现在进口端,而非出口端。

从进口来源国看,中国在中东12国中的地位更加突出,中国几乎是多数中东国家最重要的进口来源国。沙特从中国进口占比24%,伊朗为26%,埃及为17%,土耳其为13%,阿曼为11%,约旦为19%,阿联酋为18%,以色列为17%,科威特为19%,卡塔尔为17%,巴林为14%。这说明中国制造在中东市场具有广泛覆盖力,商品范围涵盖机械设备、电子产品、汽车及零部件、纺织服装、家电等各领域。

从贸易紧密度来判断,在中东12核心国中,沙特阿拉伯、伊朗、阿联酋、卡塔尔和阿曼构成了中国在中东地区贸易联系最紧密的“第一梯队”国家。这些国家与中国不仅存在大规模能源贸易往来,同时在进口端也高度依赖中国制造,形成了明显的双向贸易绑定。

中国与中东的贸易关系整体呈现出典型的互补结构:中东向中国出口油气能源和部分初级产品,中国则向中东出口制造业产品、工程设备和消费品。这种结构背后是双方天然禀赋的差异,中东国家普遍能源资源丰富,但制造业体系相对薄弱;中国则拥有完整的工业体系、成熟供应链和较强的成本优势,因此能够成为中东国家工业品和消费品的重要供应者。

三、中东产业转型为中国制造业企业出海创造新机遇

我们将进一步细分中国出口中东国家的主要商品及其行业。出于对数据可得性以及经济体重要性方面的考量,我们选取了沙特阿拉伯、阿联酋以及阿曼作为主要分析对象。这三个国家均属于与中国经贸往来的“第一梯队”,并且在经济规模、发展前景、地理位置上都处于中东地区重要地位,因此通过对比中国出口这些国家的细分行业可以更好地了解中国出口商品在中东地区的主要分布情况。

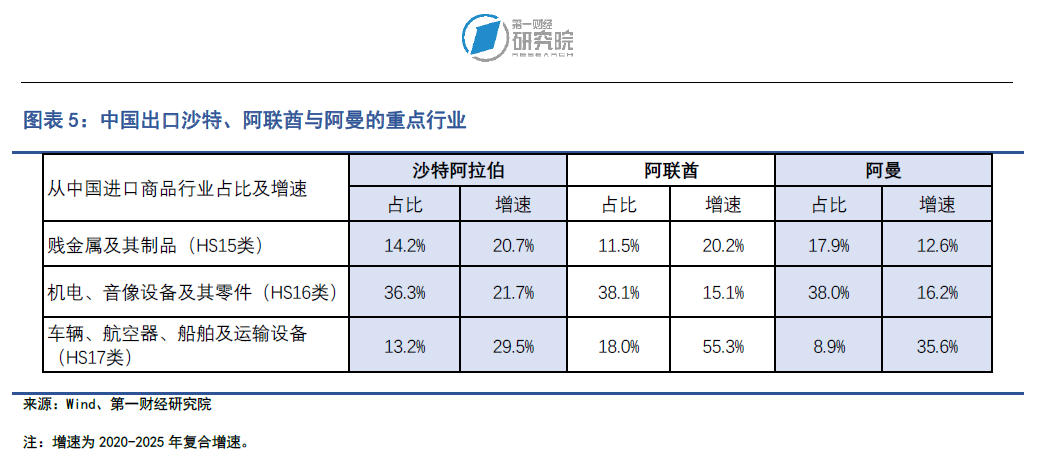

根据我们的筛选,贱金属及其制品(HS15类)、机电音像设备及其零件(HS16类)以及车辆、航空器、船舶及运输设备(HS17类)是中国出口沙特、阿联酋以及阿曼的最重要行业。我们的筛选维度有两个,一是行业占总出口的比重,二是行业在2020年至2025年期间的平均增速。当两者都处于较高水平时,我们认为该行业是中国出口中东地区的重点行业。

1.中国机电产业加速融入中东高端制造

机电、音像设备及其零件(HS16类,包含84章与85章)构成了中国对中东出口最核心的工业与科技产品体系,作为中国对沙特、阿联酋和阿曼出口占比最高的行业,占三国的进口比重分别为36.3%、38.1%和38.0%,同时仍保持15%至22%左右的较快增速,这说明中国机电产业已经成为海湾国家基础设施建设、高端制造与消费电子市场的重要供应来源。

其中,84章主要涵盖机械设备、工程机械、服务器、空调制冷、水处理设备、工业自动化设备等工业化基础设施,反映的是中国制造业、工程建设和工业体系输出能力;85章则主要包括通信设备、智能手机、锂电池、光伏设备、逆变器、半导体与电子元件等数字化与电气化基础设施,代表中国在数字经济、新能源和电子产业链上的优势。

随着沙特“Vision 2030”、阿联酋数字经济战略以及中东新能源转型持续推进,中东国家正在大规模建设智慧城市、数据中心、工业园区、光伏储能和现代物流体系,对工业设备、通信网络、新能源装备及智能终端的需求快速上升。

从中国企业出海的实际案例来看,中国工程机械和工业设备企业已经深度参与中东“超级基建周期”的建设。以沙特NEOM未来城项目为例,目前已有包括三一重工、徐工机械、中联重科、柳工在内的大量中国工程机械企业参与建设,其中徐工、柳工的多台旋挖设备参与NEOM项目的施工并取得较好成果。

在新能源领域,阳光电源不仅为沙特Al Shuaibah 2.6GW光伏项目提供逆变器解决方案,还与沙特Algihaz签署7.8GWh储能项目协议,该项目一度成为全球最大储能项目之一。与此同时,阳光电源还参与沙特AMAALA超豪华旅游度假综合体项目,为其提供储能系统与光伏逆变器。

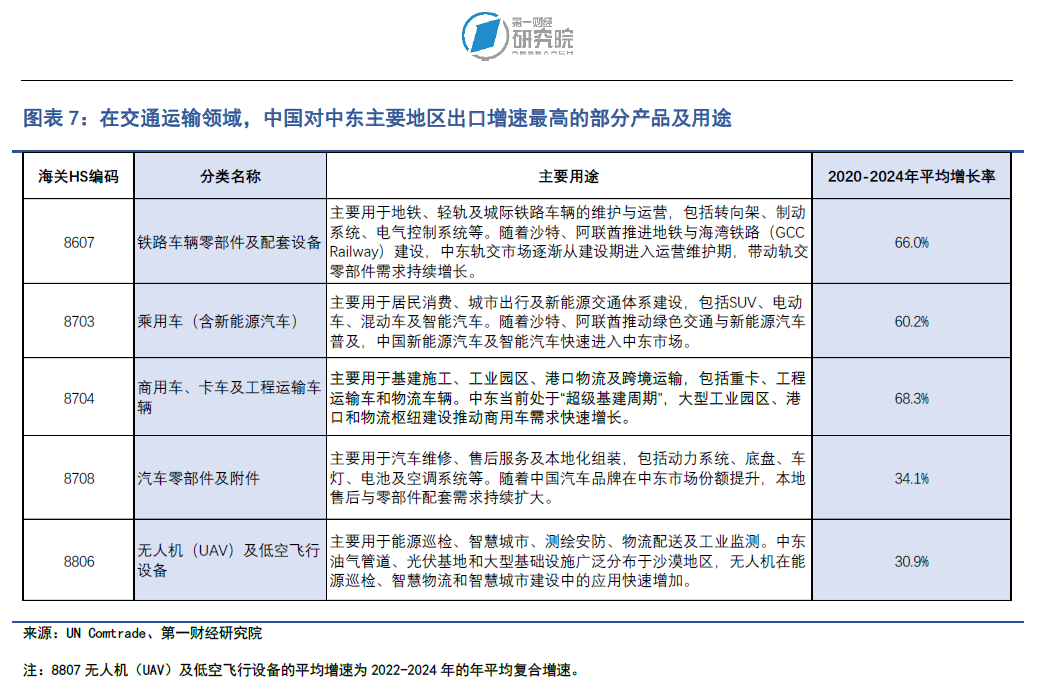

2.中国新能源与智慧交通体系积极布局中东

车辆、航空器、船舶及运输设备(HS17类,包含86章、87章与88章)是中国对中东出口中增长速度最快、产业升级特征最明显的领域之一。在该领域,中国对阿联酋和阿曼的出口增速分别达到55.3%和35.6%,对沙特的出口增速也达到29.5%,反映出中国新能源汽车、工程车辆、物流运输设备以及港口航运相关产品正在快速进入海湾市场。

其中,86章主要包括地铁列车、铁路车辆零部件及轨交信号系统等,反映的是中国轨道交通与智慧交通体系的输出能力;87章则主要包括新能源汽车、乘用车、商用车以及汽车零部件,代表中国汽车产业链与新能源出海能力;88章则主要涵盖无人机及航空配套设备,体现中国低空经济与智能航空技术的发展优势。

近年来,中东国家正在大规模建设现代轨道交通网络、绿色交通体系、港口物流枢纽和智慧城市基础设施,对轨交设备、新能源汽车、商用运输车辆以及无人机巡检和智慧物流设备的需求快速上升。中国企业凭借完整产业链、工程交付能力以及新能源和智能化优势,正逐渐融入中东交通运输体系建设之中。

从中国企业出海的实际案例来看,在轨道交通领域,中国中车持续参与中东多个大型轨交项目,包括迪拜地铁、利雅得轨道交通以及海湾铁路(GCC Railway)相关配套建设。

在汽车领域,中国新能源汽车与商用车企业是中东市场增长最快的力量之一。其中,比亚迪是最具代表性的案例。近年来,比亚迪快速进入沙特与阿联酋市场,并与当地大型经销体系合作布局新能源车销售、充电网络及储能体系。同时,沙特阿美(Aramco)还与比亚迪签署新能源技术合作协议,共同探索新能源汽车与低碳交通体系发展。

在航空与低空经济领域,大疆与沙特农业部门合作,利用无人机技术实现农田监测和病虫害防治,不仅为中东农业现代化提供了新思路,同时还协助中东地区推动无人机物流和低空经济体系建设。

总体来看,上述中国产品出口中东地区的高增长行业拥有两方面的特性:一方面,机电、光伏、新能源等领域是目前中国高端制造业的翘楚,代表了中国最领先的工业水平;另一方面,中东国家积极寻求经济模式向数字化、绿色化、智慧化转型。两者的产业需求与发展方向高度契合,共同为中国企业创造了深度参与中东产业升级与基础设施建设的重要机遇,进一步促进中国与中东国家经贸关系的深度融合。

(本文题图来源:视觉中国)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

中国与中东投资合作的机遇与挑战 | 跨越山海-国别观察

中东国家在地理条件、资源禀赋等方面存在差异,对于中国出海企业而言,把握好每个国家的特性是至关重要的。

详解中东产业结构与发展趋势 | 跨越山海-国别观察

当前,中东主要经济体正以国家级战略规划为核心,通过产业多元化与结构升级,逐步摆脱对油气资源的依赖,构建更加可持续的经济体系。

跨越山海,共著新章!《跨越山海 | 2026中国企业全球化报告》案例调研开启

中国的全球化企业,也是中国境内的企业,它们发展壮大后能够服务全球的故事应该被记述。

全球化中企的“人才方法论”,其中外语很重要 | 跨越山海

从某种程度上来说,语言,是全球化企业在实际工作中的第一需要。

在韩国街头看全球化 | 跨越山海·见闻

当中国消费品牌走向海外时,应该如何在适应不同市场的同时保持自己的特色,并维持长久竞争力值得持续关注。