分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

近期厄尔尼诺重新进入市场讨论视野,但2026年夏季这轮厄尔尼诺影响主要集中在少数作物和少数产区,对整体通胀的拉动不宜高估。

这一判断建立在四重尺度的甄别之上。时间尺度上,真正有信息量的是聚焦未来三个月的季节性预测,而非被媒体广泛援引却难以落到具体产区的十年期更新。产地尺度上,咖啡、可可、棕榈油等窄带作物供给高度集中,局部天气扰动更容易转化为价格波动,主粮则因产地分散、库存较厚而相对钝感。农时尺度上,同一轮厄尔尼诺对不同作物的影响并不一致。通胀尺度上,价格弹性大的窄带作物在多数CPI篮子中权重有限,能否形成宏观通胀压力,取决于受冲击品种的消费权重与传导链条。

第一辨之时间尺度

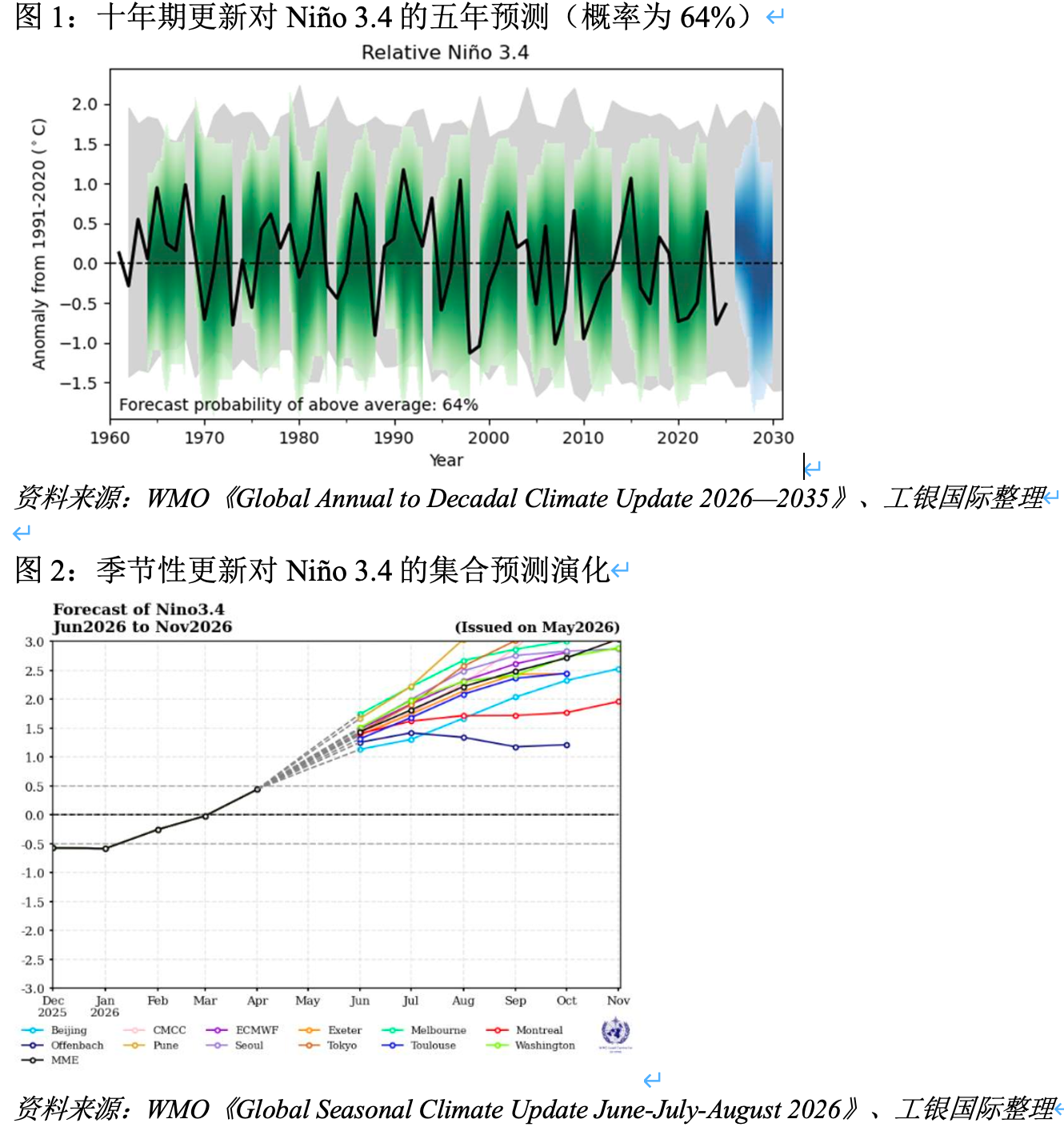

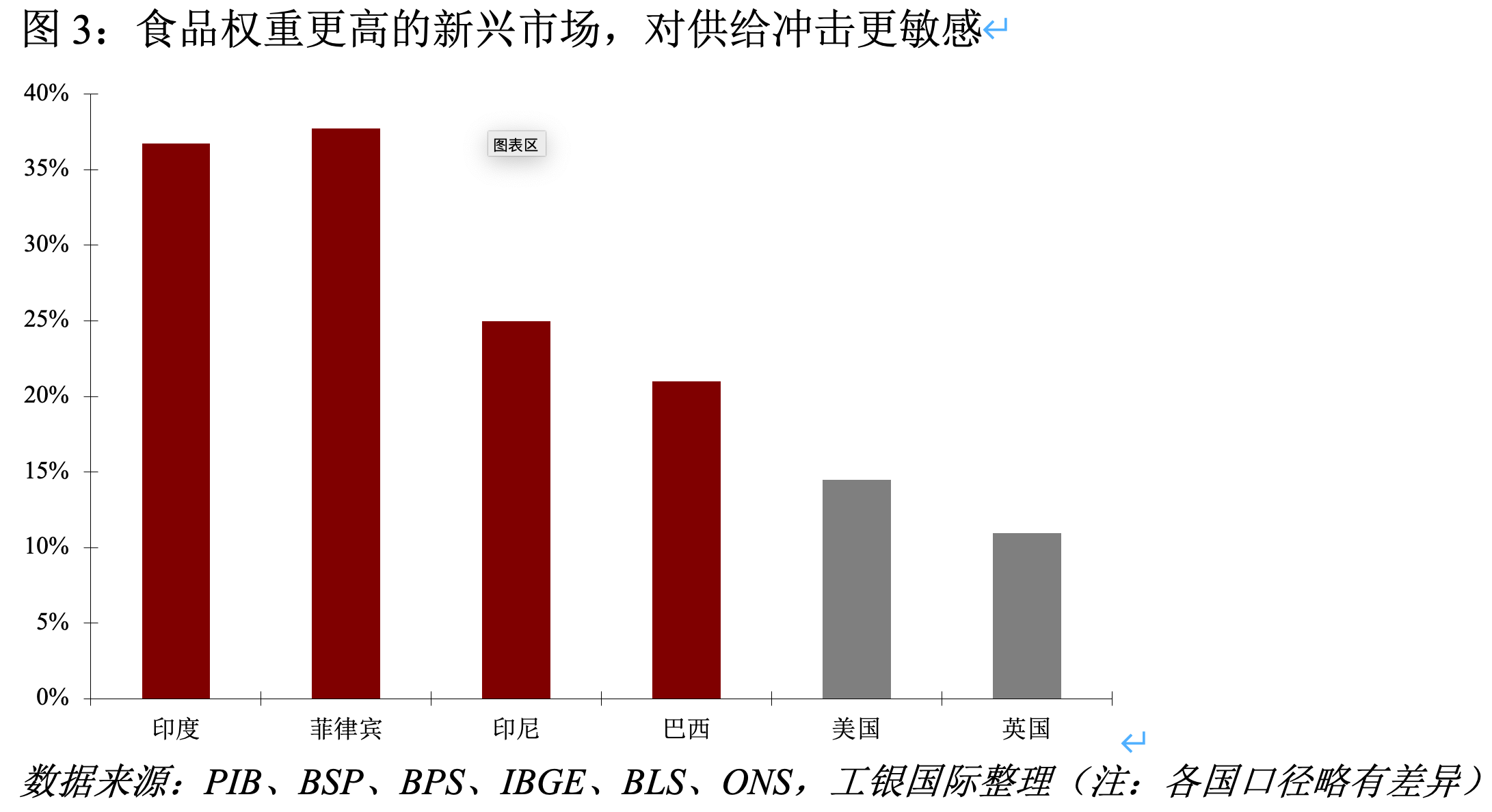

季节尺度比十年尺度更适合判断近端供给风险。世界气象组织(WMO)在2026年中发布了两类气候预测:一类是全球年度至十年气候更新,重点给出2026~2030年以及2026~2035年的中长期信号;另一类是全球季节性气候更新,聚焦未来三个月。十年期更新更适合判断气候背景和中长期概率,而季节性更新更适合判断近端天气、产区降水和作物生长窗口。

我们观察发现,WMO十年期更新更容易获得媒体关注,是因为传播环节偏好长尺度叙事。未来五年突破高温纪录、北极升温更快等表述更容易被引用,也不容易在短期内接受检验。季节预测更强调概率、区域和时效,传播效果弱一些,但对供给和通胀判断更贴近现实。在这样的背景下,机构行为也会向共识信号靠拢。引用传播最广的报告,解释成本和声誉风险更低。

验证周期则进一步影响使用意愿。十年期预测在普通考核周期内很难被完整检验,季节预测三个月后就能对照实际降水和温度,后者信息含量更高,可验证性更强,使用压力也更大。由此形成的结果是,传播最广的信号未必最适合近端供给判断,真正有价值的信号常常隐藏在更短、更具体、更容易被验证的时间尺度中。

第二辨之产地尺度

作物产地越集中,季节性天气信号的信息价值越高。窄带作物对季节性信号更敏感。咖啡、可可、棕榈油集中在赤道两侧较窄的热带区域,并高度依赖少数国家供给。按美国农业部(USDA)及相关国际组织口径,2025/2026年度巴西(35%)和越南(17%)合计约占全球咖啡产量一半以上,印尼(57%)和马来西亚(25%)合计约占全球棕榈油产量八成以上,可可供给则高度集中于西非,科特迪瓦和加纳合计超过全球产量的60%。作为对照,小麦、大米等主粮生产集中度相对低,例如小麦最大生产方欧盟和中国各约17%,大米最大生产国印度、中国各占全球产量28%、27%,且主粮通常拥有更厚的库存和政策缓冲。

产地集中度改变了天气信息的含义。对窄带作物而言,价格并不只反映全球平均气候,更取决于少数产区在关键月份的降水和温度。长尺度、全球平滑的预测会稀释这类信息。能够定位到海洋大陆、印度次大陆、巴西东北部等具体区域的季节性预测,更接近真实的供给风险。

因此,厄尔尼诺对价格和通胀的影响不能简单外推,需要落到具体品种、具体产区和具体农时。全球种植分散、库存较厚的主粮,对单一产区和单一季节的天气异常相对不敏感。小麦、大米等作物的价格,更多由多产区供给、多季节收成和库存缓冲共同决定。对这类品种而言,全球平滑的长尺度气候判断可以提供背景,但很难直接转化为明确的价格信号。

第三辨之农时尺度

农时窗口决定天气信号能否转化为当季供给压力。产地集中和预报精度仍然不够,天气信号需要落在作物尚未锁定且对水分最敏感的阶段,才会转化为当季供给风险。

巴西咖啡的当季窗口基本过去,6月已处于采收阶段。决定本季产量的开花和结果期主要发生在2025年底至2026年初。巴西国家供应公司(CONAB)在2026年5月的第二次咖啡产量调查中预计,巴西2026年咖啡产量为6670万袋,同比增长18%。若最终兑现,将创下CONAB历史序列新高,并较2020年6308万袋的前高高出5.74%。因此,6~8月厄尔尼诺对巴西咖啡当季供给的影响有限,更需要关注的是2026年9~10月以后对2027/2028季开花的影响。

印度季风作物则面临不同的境遇。稻米、油籽、豆类、甘蔗、棉花等作物通常在6~7月随西南季风到来播种,9~10月收获,整季高度依赖季风降雨。印度气象局5月29日发布的二阶段长期预测中预计 ,6~9月西南季风降雨量约为长期平均值的90%,6月全国平均降雨大概率低于正常水平。WMO季节性更新中印度次大陆偏干且模式一致性较高的信号,正好处在播种和早期生长窗口上。

东南亚棕榈油的信号更集中。棕榈是常年挂果作物,干旱既会影响当季鲜果串产量,也会通过花芽分化影响6~12月后的产量。USDA预计,印尼2026/2027年度棕榈油产量为4800万吨,较上一年度增长3%。同时,印尼气象局(BMKG)预测,印尼2026年约46.5%的季节区可能较常年更早进入旱季,约64.5%的季节区旱季累计降雨可能低于常年,旱季高峰预计主要出现在8月。两者合并看,棕榈油供给同时受到趋势增产和天气扰动两股力量影响,价格风险取决于后者是否超出市场预期。

把WMO季节性降水预测对应到作物产区,长尺度预测难以呈现的风险就更加清楚。2026年6~8月季节展望显示,海洋大陆偏干且模式一致性较强,直接关系到棕榈油和印尼可可。印度次大陆偏干且一致性较高,关系到稻米、油籽、豆类、甘蔗和棉花。澳大利亚大部偏干,关系到小麦。巴西东北部和南美北部偏干,但对巴西咖啡当季影响有限,更可能影响下一季预期。

第四辨之通胀尺度

通胀传导需要回到消费篮子中评估,进一步区分品类权重。咖啡、可可等品种价格弹性较大,但在多数CPI篮子中的直接权重有限。稻米、油籽、食用油和糖等消费覆盖更广、权重更高,才是观察食品通胀的关键。2015/2016年厄尔尼诺曾通过干旱压低东南亚棕榈油产量,这是产区层面的历史参照。它提示我们,关注偏干信号能否显著影响少数产区和关键农时,也要避免把局部供给扰动直接放大为全面通胀风险。

许多窄带作物产自新兴市场,也大量被新兴市场消费。与此同时,食品在新兴市场CPI篮子中的权重通常高于发达经济体。印度2026年发布的新CPI系列中食品和饮料权重为36.75%,菲律宾食品及非酒精饮料权重为37.75%;印尼食品、饮料和烟草组权重为25%;巴西食品饮料权重约两成。相比之下,美国食品及饮料权重约14.5%,英国CPI口径食品及非酒精饮料权重约11%。同样一次食品供给扰动,进入新兴市场通胀的权重通常更高。

不过,食品权重较高并不意味着整体通胀一定显著上行,关键还要看受影响品种在CPI中的位置。咖啡、可可等窄带作物价格弹性较大,但在多数国家CPI篮子中的直接权重有限,对整体通胀的拉动不宜高估。综合来看,季节性天气信号对价格和通胀的影响,需要同时看供给集中度、消费权重和传导链条。

(程实系工银国际首席经济学家,徐婕系工银国际高级经济学家)