分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

国家发改委近日印发《关于第四监管周期省级电网输配电价、区域电网输电价格及有关事项的通知》,国内新一轮输配电价将自8月1日起正式实施,影响未来三年工商业用户的电费成本与储能等新业态的盈利模型。

本次新规最核心的改革在于,告别单一用电量计费模式,升级为电量、容量、可靠性与跨区互济的复合计价体系,以此适配以新能源为主体的新型电力系统。对比第三监管周期,国内约20省份省级电网两部制输配电价中的电量电价降幅普遍在5%以内,而容(需)量电价则上涨3%~5%,输配电价整体保持稳定。同时,五大区域电网输配电价格中的电量电价有涨有跌,东西电价价差持续拉大。

业内人士认为,本轮调价绝非简单涨价或降价,而是让电价结构更贴近真实供电成本,以输配电价为杠杆,倒逼工商业精细化用电,打开储能等新业态盈利空间,并重塑全国电力资源流向与区域产业布局。

工商业用电“奖勤罚懒”

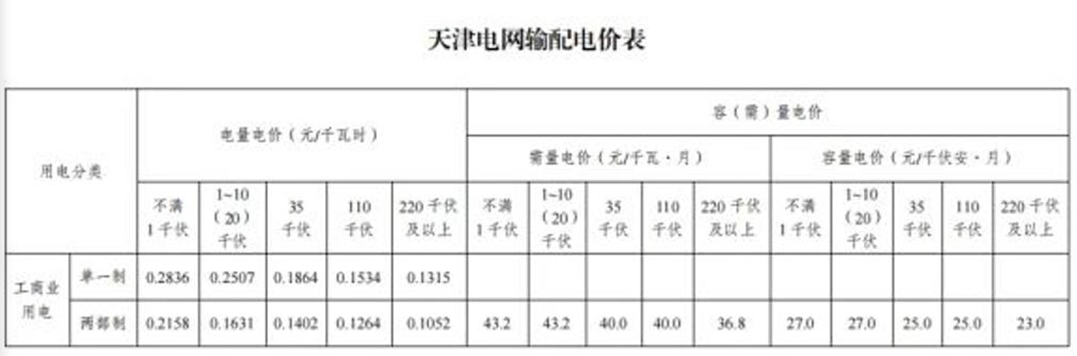

“第四监管周期的输配电价计价更科学,最关键的革新在于将电量电价中的单一制和两部制电价彻底分开核定。”售电公司业务负责人王潇(化名)告诉第一财经记者,以往多地将单一制、两部制电价混同核算,导致成本分摊上,高压用户实际要补贴中低压配网,新政通过细化电压分级,实现高电压少付费、低电价合理付费的清晰成本信号指引。

输配电价指电网企业为用户提供的输配电服务的价格,依据“准许成本+合理收益”核定,每三年调整一次。工商业用户输配电价一般可以选择单一制或两部制电价计费,前者按用电量规模收费,后者收费则兼顾用电量与用户占用电网的容量。其中,电量电价对应的是每度电的输配成本,容(需)量电价对应的则是用户占用电网资源的成本。

据华泰证券分析师王玮嘉等人测算,第四监管周期输配电价调整呈现“压高抬低”特征。对比上一监管周期,从全国层面看,1~10千伏(kV)至220kV的两部制电量电价全档位下降2.6%~7.6%,线损率(电能在输电、配电过程中产生的损耗水平)加权平均下降了0.46个百分点,叠加起来为大工业用户打开了“输配电量电价+线损”双重降本窗口;而单一制电量电价中低压则微涨了1%~1.6%。

电量电价微降的同时,容(需)量电价却在上涨,整体涨幅在3%~5%。据国金证券公用环保煤炭首席分析师姜涛测算,湖北、湖南、东北三省的容量电价上涨明显,湖南同比提升0.11分/千瓦时(kWh),湖北及黑吉辽同比提升0.07分/kWh。

对于高耗能的大工业用户而言,两部制电价中的容(需)量电价是大头。新一轮输配电价核定中,电量电价普降意味着用户多用电多付钱的边际成本有所降低;而容(需)量电价的普涨,则意味着跟电网申请了大容量,但设备闲置率高、实际用电负荷率低的工业用户,其输配电费可能上涨。

“数据中心、电解铝厂这类24小时满负荷运行的大工业用户,是新政的大赢家,一年按1亿度用电量算,电量电价下降5%,一年至少能省几十万元。”王潇称,而酒店、充电站、写字楼、季节性生产企业等预留大容量但大部分时间用电负荷低、波动性大的场所来说,“占着不用”成本明显增加。他建议企业趁8月1日调价前根据自身用电特性重新算账,若自身用电负荷率低,可以考虑单一制电价。

在山西省能源互联网研究院市场研究专家辛李刚看来,多省份上调容(需)量电价,将加大低负荷企业固定电费压力,由此催生压缩冗余容量、采购调节服务的需求。他认为,新政为独立储能塑造了“容量补偿+现货+调频+需量服务”的收益闭环,破解储能盈利单一痛点。电量电价下降拓宽储能峰谷套利空间,容量电价涨价则催生了付费削峰需求,也让各区域储能投资分层更为清晰,比如,西北区域储能可获取多重跨区收益,华北区域储能则可以容量补偿为兜底。

此外,全周期穿透式管控亦是新政不可忽视的监管配套升级。对比周期一次性审核、监审偏事后且宽松的第三监管周期,第四监管周期要求对各电压等级的资产、费用、收入、输配售电量、负荷、用户报装容量、线损率、投资计划完成进度等与输配电价相关的基础数据进行统计归集,每年5月底前报发改委(价格司)和省级价格主管部门。这类动态核查大幅提升了自然垄断环节的监管透明度。

输配电价成为区域经济“调节阀”

多省份电量电价微降、容量电价微涨的背后,是电力价值体系的根本性反转。随着光伏、风电装机持续扩容,新能源波动性、随机性问题凸显,“十五五”电力系统的核心矛盾已从装机量规模转变为急需电力和可靠性容量支撑,由此带动电网收费逻辑从“用多少电、收多少费”,转化为兼顾用电量、供电可靠性与备用资源占用的新阶段。

除了省级电网的输配电价变化外,区域电网输电价格的变化亦是本轮调整的亮眼信号,这部分主要影响跨省跨区电力输送。

“本轮区域电网输电价格的核定延续了电量电价+容量电价两部制结构。”据姜涛测算,华北、华东、华中、东北、西北五大区域电网的电量电价中,华中区域较第三监管周期上涨0.34分/kWh,华北上涨0.26分/kWh,西北区域下降0.21分/kWh。对此,姜涛解释称,华中区域电量与容量电价同步上涨,体现其跨区受电、保供及枢纽网架成本上升;西北区域电量电价显著下降带动输配电价下行,或反映其新能源外送规模扩大、通道利用率提升带来的单位成本摊薄。

行业人士认为,区域电网输电价格分化或催生“西北供给、中东部需求”的常态化跨区交易格局。随着西北地区输配电价下降,更多高耗能产业也可能向西转移,电价将成为区域经济的“调节阀”。

辛李刚表示,本次输配电价政策通过用户侧容量成本重构、跨区输电价差分化、负荷调节刚需提升三层传导,重塑系统容量供需格局、各类主体收益模型及区域资源流向。从区域资源流通格局看,他指出,华北大区跨省输电电量电价上涨31.7%,跨区调频成本激增、利润收缩,京津冀等区域调频需求将转向省内;西北区域跨省输电价下调14.79%,当地风光配套储能的可调资源能够低成本外送至晋、豫,形成“西北供给、中东部需求”的跨区交易格局,专项外送电价优惠还将进一步提升西部储能外送意愿,放大西北储能盈利空间。

“‘十五五’期间,我国‘西能东送’要进一步扩大规模,切实保障东中部地区用能需求。”国家能源局副局长万劲松近日公开指出,“十五五”时期电力领域要加快“三北”风电光伏等清洁能源基地建设,以及外送通道建设,预计新增西电东送能力将达8000万千瓦以上;同时加力推进“西能西用”,引导高载能产业有序向西部转移,推动先进制造业、算力、氢能等产业布局与清洁能源基地开发协同。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

全国师范院校加速布局理工农科 应用型本科高校加快对接区域产业

当前师范院校也在加速院系专业调整。

预计2028年投运,宁波第一座1000千伏变电站开建

23 日上午,宁波地区电压等级最高、作为浙江 1000 千伏特高压交流环网重要配套工程的宁绍 1000 千伏变电站在余姚正式开工。

APEC贸易部长苏州会议的新迹象

亚太地区确实是过去三十年经济发展的优等生,而且各经济体成员彼此有互补性。

能源保算力、算力强能源,四部门发文破解算电协同错配难题

加快构建协同高效、安全可靠、绿色低碳、开放融合的“人工智能+”能源发展新格局。

非化石能源消费占比已超石油,未来5年提升至25%|数读“十五五”规划

推进非化石能源安全可靠有序替代化石能源。