分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

对话滕泰:提振消费,必须用超常规的办法 | 2026经济展望

第一财经2026-01-06 17:20:10

作者:首席评论 责编:陈慕来

{{aisd}}

AI生成 免责声明

“总需求不足”是当前中国经济运行面临的突出矛盾。其中,消费在总需求中的占比偏低、居民消费不足已成为制约我国经济发展的关键结构性问题。2025年12月召开的中央经济工作会议,将“坚持内需主导,建设强大国内市场”列为2026年经济工作的重点任务之首,并明确提出“深入实施提振消费专项行动,制定实施城乡居民增收计划。扩大优质商品和服务供给。清理消费领域不合理限制措施”等一系列举措,全方位扩大消费。

万博新经济研究院院长滕泰,在《消费繁荣与中国未来》一书中提出:“中国存在着长期消费抑制现象”。那么,如何推动经济社会从消费抑制向消费繁荣转变?2026年,哪些政策应率先发力?

为什么要“全方位扩大消费”?

第一财经:近几年您一直呼吁要重视和促进消费,并且带领您的智库团队进行了深入的研究。2024年中央经济工作会议把“扩大内需、提振消费”放在九大任务之首,“十五五”规划的建议也明确提出“居民消费率明显提高”的目标。为什么消费变得如此重要?

滕泰:首先,到了一定的发展阶段后,必须得重视消费,它是我们人类所有经济活动的最终的目的。其次,消费也是扩大内需的手段,当房地产的投资过剩了、制造业的投资过剩了、基础设施的投资也过剩了,投资的高速增长不能持续的时候,一定要走消费繁荣的道路,只有消费繁荣,中国经济未来才会更好。

第一财经:“十五五”规划建议提到“消费率明显提高”的目标,应该提高到多少?

滕泰:全球其他国家的消费率大概在70%左右,有的国家可能接近80%,但是我国的总体消费率只有55%左右,减去16%左右的政府消费,居民消费仅40%左右,“十五五”规划提出来要“把消费率明显提高”,如果用总体消费率来衡量,就要把它从现在的55%提高到60%以上,居民消费率从40%提高到45%以上。

我们预测,未来5年中国的投资增速能够保持在2%-3%,就相当不错了,如果投资增速不超过3%,实现假设4%-5%的经济增长,那就是说(每年)消费的增速就要达到6%。2025年1-10月份累计的增速只有4.3%,还有至少两个点以上的差距,要把它提高到6%以上,必须得用超常规的办法。

要真正地去改变消费函数里的关键变量,第一个是大幅度地提高居民可支配收入,居民可支配收入不一定是工资,也不一定是劳务性收入,可以是收入补贴、财产性收入、社保提高等隐性的,但是能实质性地提高居民的可支配收入。

第二个必提高居民的消费倾向,比如说疫情期间,欧洲、美国、日本等国家采取了两个举措,第一个是直接发钱,第二个是降息。“发钱了”居民就消费了,“降息了”居民就会减少储蓄、多消费。

2026年,消费券应该发多少?怎么发?

第一财经:近几年,中央和地方政府都在尝试发消费券、以旧换新等政策工具,您怎么评估这些工具的作用?

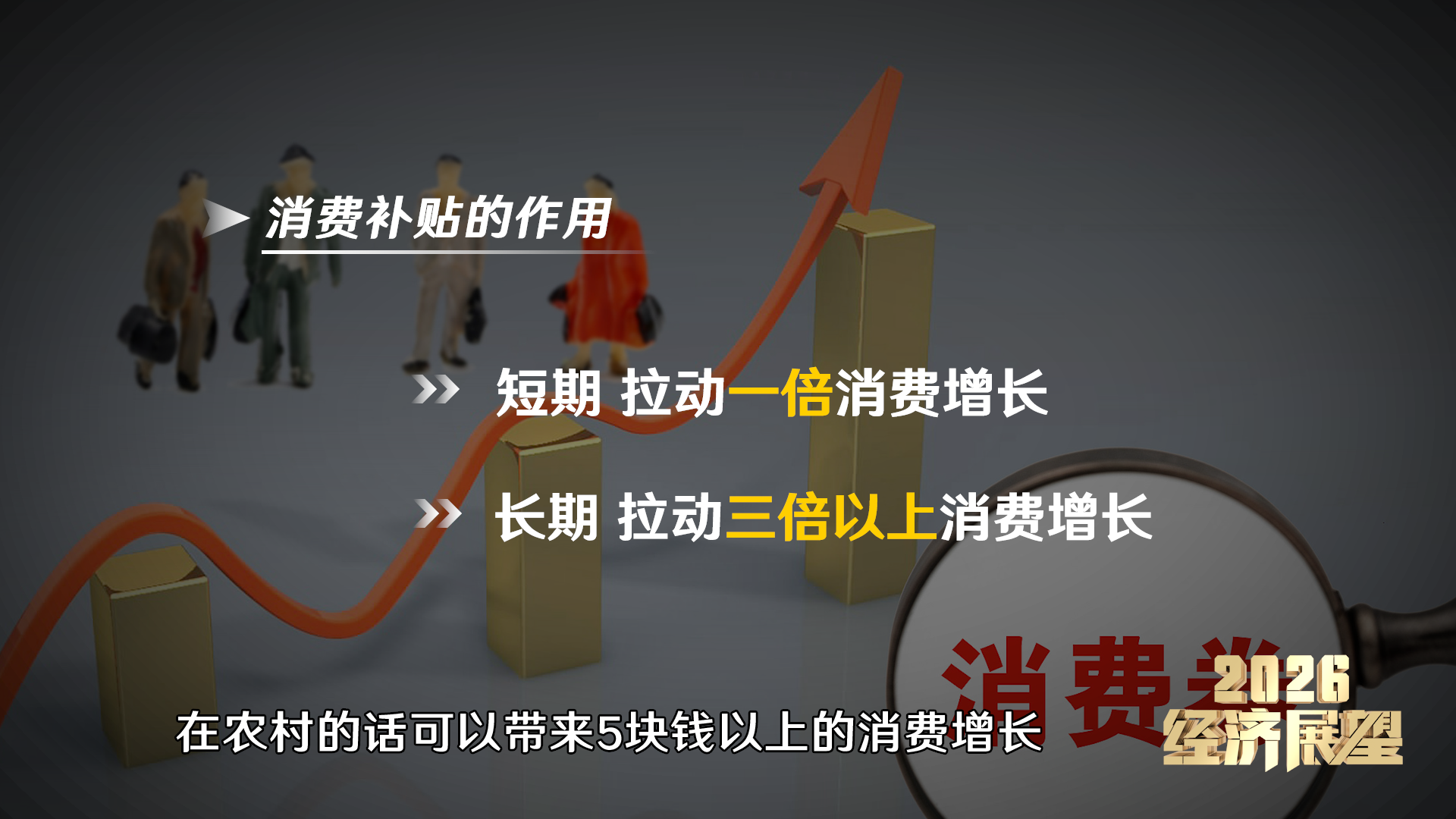

滕泰:首先我认为消费补贴一定是有用的,发钱也是有用的。从经济学原理上来说,增加了可支配收入,它短期必然将同比例增加消费,长期的效用按照我们的测算,假设用一块钱的财政资金给老百姓发消费补贴,在城镇可以带来三块钱的消费增长,在农村可以带来5块钱以上的消费增长。

前期在消费补贴方面做了许多工作,一定是有积极效果的,但是规模总量还是偏小。2025年中国GDP的总规模大概140万亿左右,假设发1%,发1.4万亿的通用消费券,就能够至少拉动GDP总需求增长一个百分点,如果考虑到三倍以上的乘数效应的话,可能增长三个百分点。所以总体来看,我认为发消费券或发消费补贴,或者直接发现金给中低收入者,都可以有立竿见影的效果,但是要达到一定的规模。如果用数字货币发通用消费券,半年不用过期作废,“促消费”的效果更佳。但是无论如何一定要把“消费补贴”变成“收入补贴”,一定不能指定商品,更不能通过少量的平台去发放,规模在1万亿以上,一定能够极大地提振消费、扩大内需。

2026年促消费 财政和货币政策如何发力?

第一财经:展望2026年,立足于“扩大内需、提振消费”的目标,我们的货币政策和财政政策应如何发力?

滕泰:财政政策规模还要增加,中国的赤字率或债务率在全球来看并不高,但是关键不在于支出的规模,而在于支出的方向。同样一笔财政支出,做基建投资的乘数是1.06倍,给老百姓发消费补贴或收入补贴的乘数是三倍以上。假设把1万亿的投资转成1万亿的居民收入补贴,多增加2万亿的GDP,何乐而不为呢?所以对财政政策的建议,就是要减少低效、无效投资,转为要增加居民的收入补贴,更多地“投资于人”、用于民生支出。

很多人说你呼吁万亿消费券或者万亿的收入补贴,钱从哪儿来?实际上这不是钱从哪儿来的问题,这是一个支出方向,钱到哪儿去的问题。虽然文件写了“提振消费”是重点经济任务之首,但是你看支出结构,也就是钱往哪去的时候,投资的预算远远大于2024年3000亿的消费补贴。这需要我们从决策观念上转变,还要从决策机制上,对地方的考核机制上,全面地、慢慢地去转变,包括税收怎么从生产性的增值税转向消费税,这是一系列的深度转型。

对货币政策的建议,就是一定要把“适度宽松的货币政策”落到实处。2025年过去了,降息降了几次?降了一次。降了多少?0.1%。一年降息0.1%能叫“适度宽松的货币政策”吗?为什么不多降一点?比如说降一个百分点,我们现在居民的负债,在银行的负债总额有80万亿以上,如果降一个百分点,家庭部门每年少付8000亿的利息,8000亿的利息变成消费,消费能不起来吗?同时,我们的非金融企业的贷款总额大概有160万亿,如果降息一个百分点,1.6万亿的利润就出来了。如果中国的非金融企业突然多出来1.6万亿的利润, 对经济会产生什么效果?还有地方政府和中央表内的债务总额大约100万亿,如果降息一个百分点,各级政府少付1万亿的利息成本,极大地减少了地方的债务负担。

原因在于我们有很多思想观念的约束。第一,担心降息会冲击人民币汇率。第二,一旦降息,银行要是亏损了怎么办?这种想法,作为货币政策主管部门,我认为是可以理解的。但是从一个宏观经济的角度来看,这个顺序要重新考虑,就是应该降息,银行的利润必须得减少。对中国14亿人口这么大的国家来说,汇率只影响对外经济部门,是一小部分,而利率影响14亿人、每个企业、股市和房地产。

在过去二十年里,多个国家采取过零利率或者负利率政策。如美国连续八年采取零利率政策,它的资本市场非常繁荣,消费也很好,就业也非常好。日本在2014年以后就开始零利率,2016年开始负利率,然后日本的消费和股市甚至房地产都起来了。欧洲从2014年以后进入负利率,最多的时候负0.5%,你去存钱,银行不仅不给利息,还要给它付费用。在其他国家采取零利率、负利率的时候,银行并没有倒闭。但我们现在贷款利率一年期LPR还是3%,还是偏高的。

所以对货币政策的建议,就是该降息的时候要降息,不要降0.1个百分点,要降0.25个百分点、0.5个百分点,一年至少降一个百分点,甚至要提前、前瞻性地考虑零利率、负利率政策。

如何切实提高居民收入?

第一财经:您刚才提到最核心的消费抑制,就是居民收入占GDP的比重太低了,工资性的收入是由市场自发决定的,我们很难用行政的手段直接影响它,那么具体如何提高居民的收入水平?

滕泰:你说得没错,我认为不论是提高收入水平还是促消费,都得区分政府、企业、家庭的角色,各自干好各自的事情。要提高居民可支配收入,如果你让企业去涨工资,这就等于政策干预了企业的事了。工资是由劳动力市场的供求关系决定的,如果企业的经济效益本来就在下滑,你还逼着他涨工资,他就少雇佣就业,结果反而南辕北辙。

所以提高居民可支配收入,政策只能在它能够决定的便利上下功夫。比如发万亿的消费补贴,直接增加居民的购买力。

第二,增加社会保障程度。小孩上学、就医、老人养老等都有充分的保障,家庭就敢支出了。我们现在广义的社保支出占GDP的比重不到10%,我指的是财政的3%,加上每年八九万亿的社保基金的支出,全加起来不到10%。欧洲国家都在20-30%之间,美国和日本在18%、 20%这个水平,所以如果我国广义的社保支出能提高一倍,从现在占10%,12、13万亿,提高到20万亿以上,农村居民每个月的养老金可能就从200块钱提高到500、1000元,国有股权划转个10万亿20万亿到社保基金,每年的分红收益或者是资本运作收益,就可以完成,这个是我们政策能够影响的变量。

第三,提升财产性收入,如果房地产的租金或者农村的宅基地流转的收入增加了,比工资增长要快。又比如人们投资股票、投资基金,如果上涨了,比自己辛辛苦苦挣的工资钱,他花起来也没那么心疼。

第一财经:这么多年来,已经有不少的国有资金进入社保,还有多大的余地?

滕泰:我们的国有股权净资产应该在100万亿以上,如果算上国家的矿山土地,可能国家的净资产在300万亿以上,仅考虑这100多万亿的国有股权,如果划转10%,那就是10万亿,如果划转20%就是20万亿,我认为上限可以设得高一点,长期来看划转50%都是可以的。实际上我们划转了多少?前两年试点一共划转了1.68万亿,也极大地在过去几年里面补充了我国社保的支出水平。

中国资本市场的总市值刚刚突破100万亿。假设接下来GDP增速在4%以上,2030年GDP会达到170万亿,按照国际证券化率的平均水平,一般资本市场的总市值会是GDP的140%左右,日本、印度大概都是这个水平,那么到2030年,我们的资本市场市值应该在200万亿到250万亿之间,如果资本市场市值再涨出来个100万亿,国有股权就不是现在100万亿了,可能到150万亿了,所以还要和资本市场的表现相关。

总体来看,中国有巨大的体制优势,一定要利用好这个体制优势。可以参考新加坡,它只有三个国有企业,这三个企业每年把50%的收益给国家分红,占了新加坡国家财政收入的将近20%。中国这么庞大的国有资产,不管是挣了钱还是存量的资产,如果都用于改善民生、扩大消费、支持社保,那我们一定能够非常好地解决中国的社保和消费问题。

新供给是什么?又能如何创造新需求?

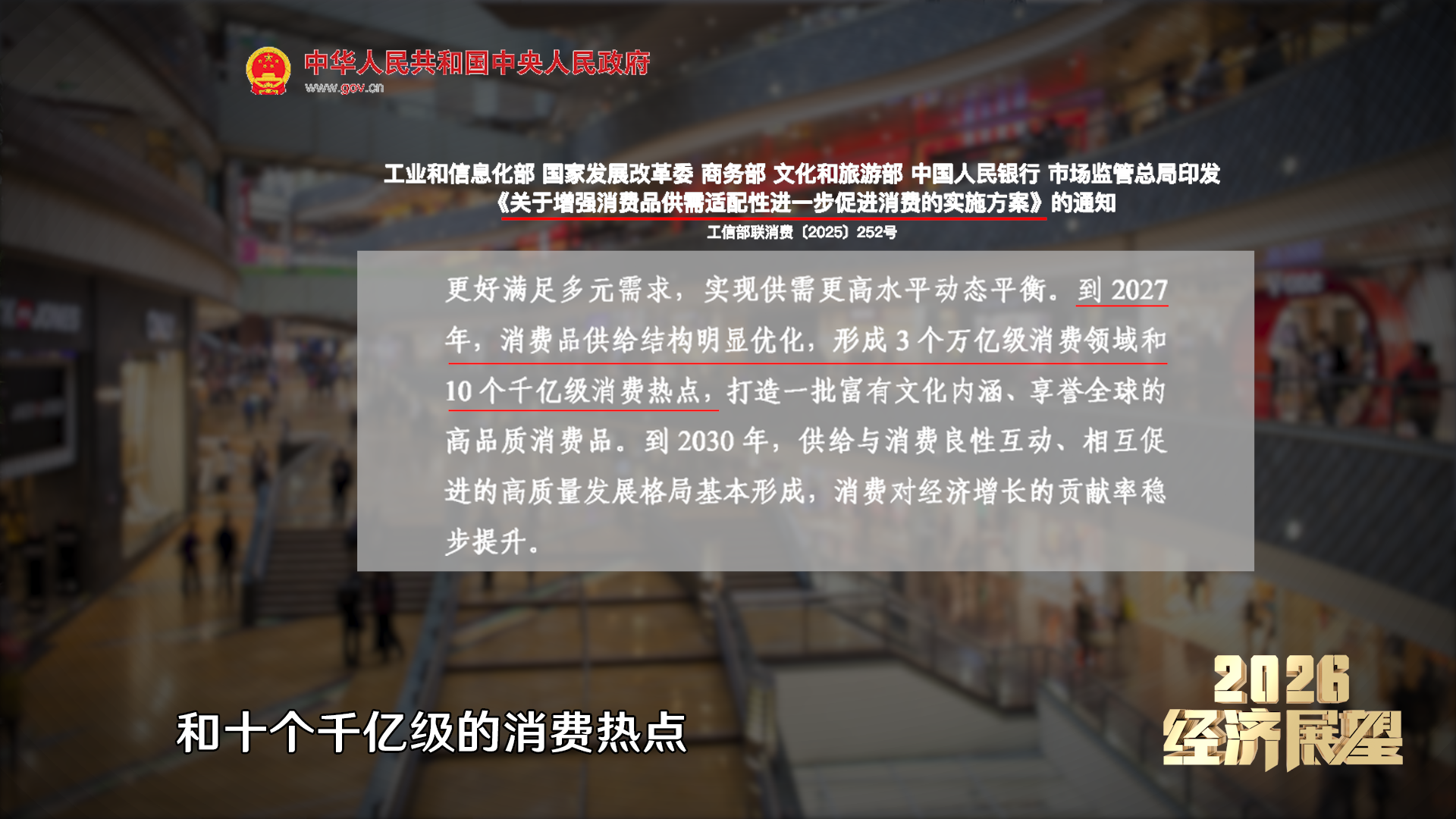

第一财经:六大部门联合发布了一份促消费的方案,提出“到2027年,消费品供给结构明显优化,形成3个万亿级的消费领域和10个千亿级的消费热点”,您怎么理解“供需的适配

滕泰:“新供给创造新需求”,这个学术原理和提法是我本人在2012年最早提的。在经济增长的过程当中,“萨伊定律”(西方的传统供给学派)认为“供给能够创造等量的需求”,但“新供给经济学”认为这是错误的,供给不能自动创造等量的需求。比如说现在的房地产,你盖了一个房子,它变成烂尾楼了,原材料欠人家钱也付不上,工人的工资也付不上,银行的贷款也付不上,所有生产要素的收入都没有了,循环中断,怎么创造自身的需求?所以“新供给经济学”认为,在老化供给或者过剩供给领域中,供给不能创造等量的需求,但新供给能够创造N倍的新需求。

比如乔布斯创造苹果手机之前,世界对它的需求是零,但是现在,智能手机在源源不断地创造出新的需求。以后的人工智能也一样,它会创造出几倍的新需求。所以“新供给创造新需求,新需求引领新供给”,这才是正确的表述,怎么去让更多的新产品、新技术、新的场景来改变和引领人们的生活模式,创造新的需求,带来新的经济增长,这个才是长期的总需求扩张的一个根本原理。

第一财经:转向消费导向的经济增长模式之后,我们的产业结构将面临怎样深刻的变革?

滕泰:“新供给创造新需求”,生产要素会从很多过剩供给、老化供给领域中,转移到人工智能、创新药或新型的服务业等能满足人们更高层次需求的领域中去,所以需求升级它是螺旋式的。但是这些过程都是由企业和市场自发发生的,政府在其中关键是要去推动一些转型。比如你说消费者应该去买家电还是买其他,消费者也未必听你的话,但是你可以影响利率,一旦降息以后,老百姓发现存钱的利息少了,还不如去买基金、买股票的收益高,老百姓的行为就变了,所以政策能影响利率、能改变社保、能决定国有股权的用途,要把这些手段用足,(过去)该投资基建的时候我们做得非常好,面临新的需求,要“投资于人,支持民生”,财政的钱跟这个提法要相匹配,“适度宽松的货币政策”也定调了,该降息的时候要敢降。

服务消费的增长潜力有多大?

第一财经:“十五五”规划的建议中提出要“以放宽准入、业态融合为重点来扩大服务消费”。2026年乃至“十五五”这五年,怎么进一步扩大服务性消费的增长空间?

滕泰:认识到服务业的重要性,这是一个重大的进步。前些年有人提出“制造业的占比是高质量发展指标”,这个是错的,我认为“服务业的占比才是高质量发展指标”。如果制造业占比谁占比高,谁经济质量就高的话,北京、上海在全国排倒数了,在美国排在最后的是硅谷,这肯定是有问题的。服务业为制造业提供了人才,提供了创新的产品,提供了商业,促进了社会分工,提供了各种各样的服务,所以服务业占比提高,会极大地促进制造业的发展,同时服务业也是未来消费需求的主要方向。

但是服务业又分现代服务业、传统服务业,还有未来的信息产业,比如人工智能、大模型,这些方面的增长空间是无限的。而发展信息态产业,包括知识产业,互联网、教育产业、文化娱乐,必须得解放思想,千万不能认为服务业不创造财富、商业不创造财富。甚至有人提出来说互联网是虚拟经济,金融是虚拟经济,这都是错的。互联网本身也是给人们带来效用,金融背后是信用的财富,所以财富观必须从根本上转变,才能让产业健康地发展。至于服务业本身内在的这种进步,它和工业的升级是一样的,从传统的剪个头发、按个脚等服务,会慢慢地衍生出更多的、无限空间的人工智能时代的新型服务业。

提振消费 还要清理哪些限制?

第一财经:“十五五”规划的建议提出要“坚决破除阻碍全国统一大市场建设的障碍,完善统一的市场规则,同时要求清理汽车、住房等消费领域不合理的限制性措施”。在您看来,建成全国统一大市场能为我们提振消费、扩大内需释放出多大的潜力?

滕泰:在2012年,除了提出“新供给创造新需求”之外,当时还提出一个学术原理,就是“放松供给约束”,我们现在在服务方面还是有很多供给约束的。

服务行业它不会有库存,它生产了即消费,所以对服务业而言,关键是放松供给约束。如果有些行业你认识不到它的价值,这个就有问题,这些年我们慢慢在改善这个问题,比如游戏审批、民办教育等有市场需求的服务供给要“放松供给约束”,对一些高端的消费要“放松需求约束”,尽可能取消各种不合理的限制供给的、限制需求的措施。

本期节目

编导 官悦

制片人 尹淑荣