分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中国消费升级仍将长期保持稳中有进

第一财经 2018-10-23 21:15:08

作者:程实 ▪ 钱智俊 责编:任绍敏

{{aisd}}

AI生成 免责声明

“察消长之往来,辩利害于疑似。”2018年年初至今,随着中国经济的内外部承压,“消费升级VS消费降级”的争论日趋激烈。放眼长远,我们认为,中国消费升级的核心支柱并未动摇,在短期扰动之下,长周期的升级依然是大势所趋。

从内部来看,中国居民的“财富效应”基础稳固,“进步效应”持续深化,消费升级仍有充裕潜力。从外部来看,得益于新中产崛起,消费行为范式的演进仍在延续,正从多个维度创造新的消费增长空间。从改革红利来看,新一轮的消费促进政策展现出“轻刺激、重改革”的合理思路,有望通过深度的结构性改革打破短期瓶颈,增强消费升级内生动力,顺应消费范式外部演进。

有鉴于此,中国消费升级仍将长期保持稳中有进。在杂音中识别消费升级的长期趋势,在改革中发现结构性的消费增长点,将更有助于投资者捕捉新的投资机遇。

消费升级的内在动力:“财富效应”+“进步效应”

根据我们此前提出的中国消费格局分析框架,消费升级的本质在于消费总福利的提升。居民收入引致的“财富效应”,和科技发展引致的“进步效应”,是推动消费升级的根本动力。当前,虽然中国经济面临阶段性的内外部压力,但是“财富效应”基础稳固,“进步效应”持续深化,因此长期来看,中国消费升级仍将保持稳中有进。

(一)“财富效应”基础稳固

2018年年初以来,虽然中国经济增速有所放缓,但是居民长期预期收入曲线总体稳固,并未出现消费能力的明显收缩。从总量来看,2018年上半年,居民人均可支配收入的累计实际同比增速稳定于6.6%,弱于2017年水平,但高于2016年的阶段低谷。

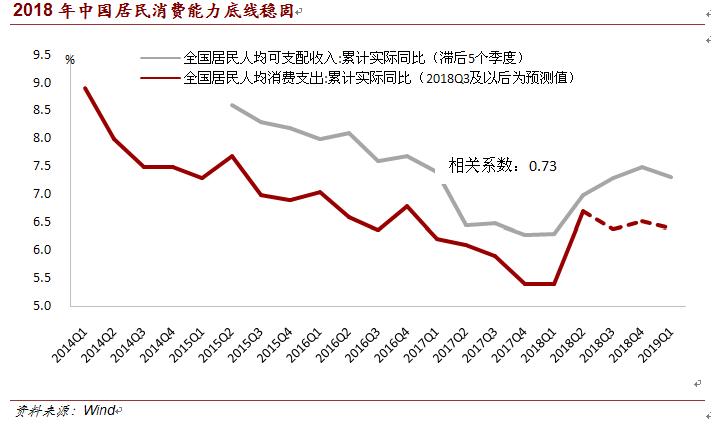

更为重要的是,根据我们的实证研究,对于中国居民而言,第t季度可支配收入的增速对当期消费增速的影响较弱,对第t+5季度消费增速则具有显著影响。这表明,消费行为对收入变化的适应需要较长时间,符合消费理论中的“持久收入假说”。

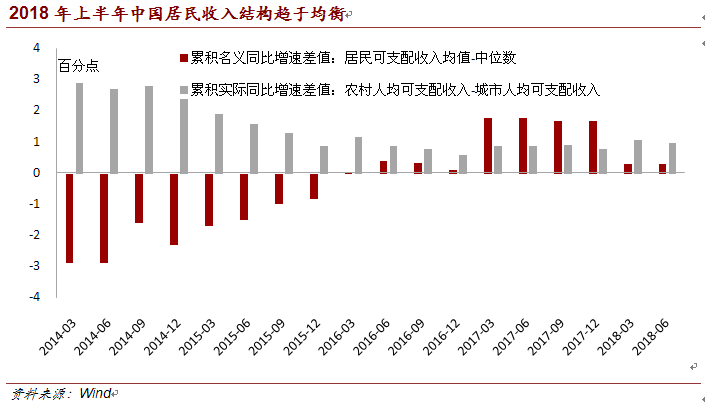

据此,得益于2017年可支配收入增长的滞后影响,2018年居民消费支出的累计实际同比增速预计将达到6%以上,将显著高于2017年水平,有望夯实消费需求的底线。从结构来看,2017Q1以来,较之于城市,农村人均可支配收入的实际同比增速优势回升。2018Q1以来,居民可支配收入的均值和中位数的实际同比增速之差收窄。这表明,收入分配结构有所优化,有望激活更广泛人群的边际消费意愿。

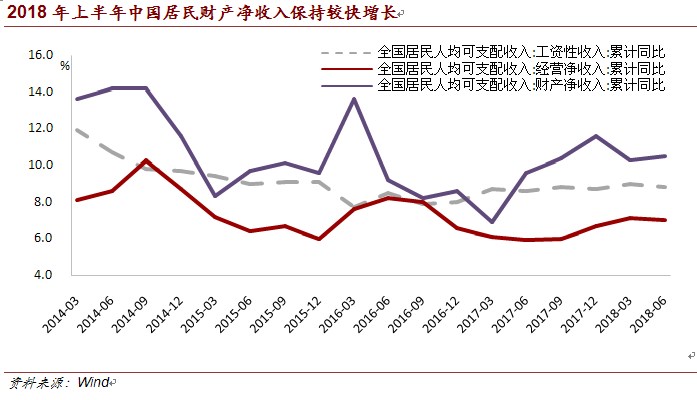

从成分来看,2018年上半年,由于中国资本市场遭遇了外部贸易摩擦和内部P2P爆雷潮的双重冲击,居民财产净收入的累计同比增速下滑,但是依然高于2015年、2016年的同期水平,并持续领先于工资性收入和经营净收入,有利于改善居民部门在初次分配中的弱势地位,加速中产阶层形成,从而培育消费增长的长期动力。

(二)“进步效应”持续深化

正如我们此前研究所述,改革开放四十年间,中国人口红利已经完成了由“数量红利”向“知识红利”的历史性转变。改革开放再出发之际,供给侧改革和创新驱动正在加速释放这一红利,有望持续推进供给侧生产边界的高端化发展,提高居民消费品质。

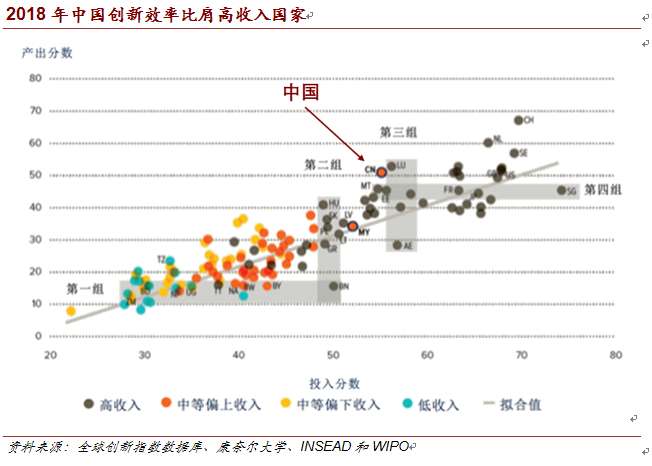

从技术创新来看,据世界知识产权组织(WIPO)统计和预测,2017年,中国的国际专利申请总量已经升至全球第二,并有可能在三年后跻身榜首。2018年7月,在全球创新指数(GII)榜单上,中国首次升至全球第17位,在全球最具活力的100个创新集群中,中国拥有16个,仅次于美国的26个。从技术应用来看,WIPO的报告显示,中国将技术创新转化为经济成果的效率远胜于其他中等偏上收入国家,已经比肩高收入国家。

得益于此,据CB Insights统计,2017年以来,中国新经济独角兽的数量长期位列全球第二,正在系统性地优化商品和服务的供给。总体而言,“创新快+效率高+应用广”的中国“知识红利”,奠定了“进步效应”的长期基础,有望持续提高消费总福利。

消费升级的外在特征:消费范式演进

根据我们此前的研究,“财富效应”和“进步效应”的持续推进,将构建消费升级的“蛇形路径”,并衍生出复杂的价格现象和市场行为。因此,价格、数量、质量等指标的变化,并不与消费升级直接挂钩。从“榨菜VS茅台”等直观经验感知消费升级,难免出现以偏概全的偏误。

从长期来看,消费升级的核心特征,在于消费者行为范式的总体性变革。把握这一特征,才能排除杂音干扰,理清中国消费升级的新增长点和新投资逻辑。

消费范式的演进并非空中楼阁,而是需要一个特定的、可持续的群体落实践行,并通过消费的“示范效应”向全社会传播。因此,这一群体的兴盛,是消费范式演进和消费升级深化的先导信号。

当前,两大历史趋势正在合流,共同推动中国新中产的长期崛起。

一是消费主力迎来新世代。80后、90后消费能力迅速壮大,正在逐步取代70后成为未来的消费主力,并催生新的消费理念和消费行为。据统计,2017年,80后、90后消费金额同比增速分别高达73.2%、49.5%,大幅高出70后的37.2%,“抢班夺权”的趋势进一步凸显。

二是中产阶层迎来新扩张。虽然中国经济已步入中速增长平台,但是中产阶层消费力量的增长趋势不会逆转。根据学术研究,2020年,中国中产阶层的消费量有望占全球中产消费总量的16%,至2030年,这一比例则有望升至22%。

在两大趋势的合力之下,未来十年,以80后、90后为主体的新中产将在消费领域强势崛起,并在三个层面对中国消费范式带来深刻变革。

第一,消费倾向增强化。相比于70后,新中产成长于经济相对繁荣、生活相对富足的年代,因此天然具备更强的享乐心理和消费倾向,并更加愿意通过金融工具跨越短期流动性约束,充分甚至超前释放消费需求。

西南财经大学中国家庭金融调查与研究中心的数据显示,中国90后消费率高达88%,较70后和社会均值分别高出14个和11个百分点。以此为基础,2017年,80后、90后已成为消费金融的绝对主力,分别约占市场份额的40%、50%。未来,随着新中产逐步取代70后成为消费中坚力量,社会消费率有望呈现短期波动、长期上行的总体趋势。

第二,消费渠道网络化。中国新中产的日常生活、思维观念与移动互联网相伴而生,正在推动全社会形成规模冠绝全球的互联网用户群体。统计数据显示,截至2017年底,中国网民规模升至7.72亿,普及率触及55.8%,超过全球均值4.1个百分点。顺应这一潮流,线下消费正在向线上消费转移。2017年,中国90后在移动互联网上的消费已超过其消费总量的一半。

未来十年,中国线上消费的占比将保持较快增长,并最终与线下消费平分市场,进而倒逼线下消费向精品化、便利化、细分化的方向发展。同时,“线上+线下”的新零售模式将进一步普及,低交易成本的线上消费和高用户体验的线下消费将相互赋能,共同提高消费总福利。

第三,消费需求高端化。这里的高端化,并不浅显地等同于消费价格或质量的提高,而是指根本上的需求性质的升级。基于改革开放的发展成果,80后、90后在马斯洛需求层次中的起点上移,越少地忧虑生理、安全等低级需求,越多地关注社会需求、尊重需求、自我超越等高级需求。因此,新中产并不满足于物质富足,而是更加关注自我个性的彰显和自我价值的实现。

得益于此,中国消费的重心将出现双重转向。

其一,从商品消费转向服务消费。在整体消费结构中,文体娱乐、旅游、教育、餐饮、家政服务、医疗美容等消费大类将稳步兴起。在每一个大类中,消费多元化、品牌小众化、市场细分化将成为大趋势。通过科技、模式和营销创新精确赢取新中产价值认同的商品和服务,将跃升为“爆款”并实现迅速成长。

其二,从实物消费转向信息消费。对精神生活的高度重视,叠加移动互联网的便利性,有望持续推动影视、游戏、动漫、社交、视频直播、知识付费等线上信息消费的蓬勃发展,逐步将优质内容从传统出版业和服务业抽离,将消费需求从实物消费抽离。

把握长周期趋势,寻找结构性机会

基于以上分析,虽然当前中国经济内外部承压,但是中国消费升级的内在动力依然稳固,新中产崛起仍是大势所趋,将继续推动外部消费范式的长期演进。因此,能否通过深度改革,充分释放消费升级引致的新需求和新空间,进而培育出新的消费增长点,将是下一阶段增强消费引擎的成败关键。

2018年9月20日,中共中央、国务院发布《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》,展现出了“轻刺激、重改革”的合理思路。即不依赖粗放式、运动式的政策刺激,而是沉下心来搞改革,通过强化政策配套和宣传引导,增强居民消费能力,以夯实消费升级的内在动力;通过健全质量标准和信用体系、构建更加成熟的消费细分市场,以顺应消费范式的外部演进。

这一政策思路准确契合消费升级的内在逻辑,有望以深度的结构性改革打破短期瓶颈,以切实的制度建设稳定居民预期,从而释放和扩大新的消费增长空间。

有鉴于此,我们认为,中国消费升级仍将长期保持稳中有进。面对当前承压的经济形势和冷淡的市场情绪,轻言消费降级的“敏感心态”难称理性。相反,在杂音中识别消费升级的长期趋势,在改革中发现结构性的消费增长点,将更有助于投资者捕捉新的投资机遇。

(程实系工银国际首席经济学家、董事总经理、研究部主管,钱智俊系工银国际高级经济学家)

余杭一季度GDP总量1051.78亿元 首次破千亿元

增速7.3%,成为全省唯一突破千亿大关的区县。

专访胡祖六:外资信心去年迎来转折点,提振内需要重视股市楼市“财富效应”

股市和楼市被认为是两个重要抓手。

江瀚:扩大内需压舱石,消费政策从短期转向长效 | 一财大V解读政府工作报告

2026年《政府工作报告》将扩大内需置于首位,通过提振消费、升级结构与重塑信心的系统性举措,推动中国经济从短期刺激转向长期制度安排,使消费成为内生自驱的可持续压舱石。

普惠性财富效应是股市的魅力源泉

通过制度创新、政策调整与规则优化,打造一个具有正财富效应的长期向上的市场。