分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

收入改善,支出偏弱——2021年6月财政数据点评

2021-07-21 12:04:55

作者:梁中华 ▪ 侯欢 责编:张健

{{aisd}}

AI生成 免责声明

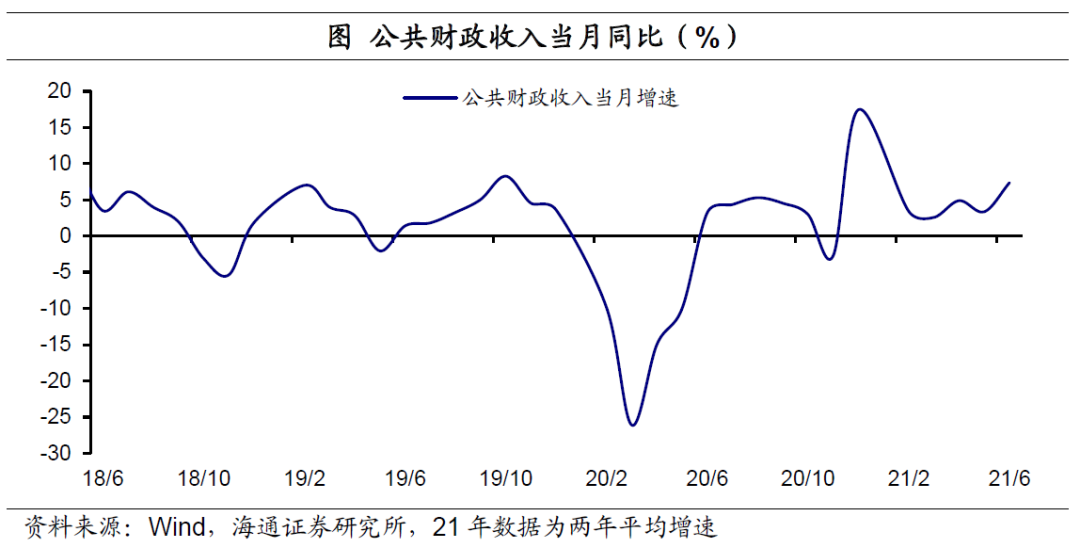

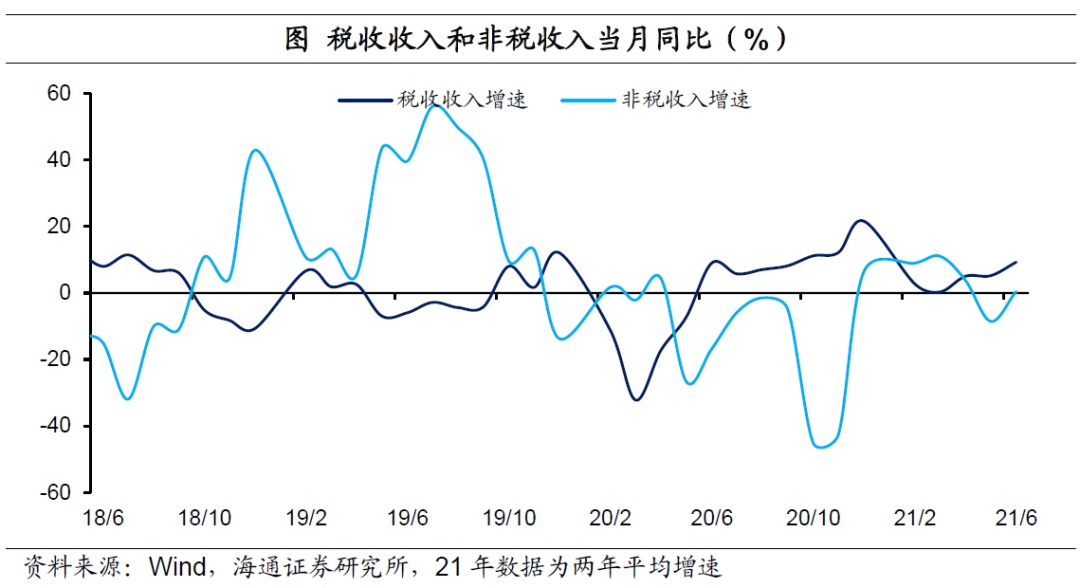

财政收入增速回升。2021年6月公共预算收入同比增速为11.7%,在剔除基数效应后,两年平均增速7.4%,相比5月的3.4%有所回升。其中,税收收入同比增长9.6%,两年平均增速9.3%,较4月份明显回升,且高于2019年4季度的平均增速。非税收入两年平均增速依然在低位。

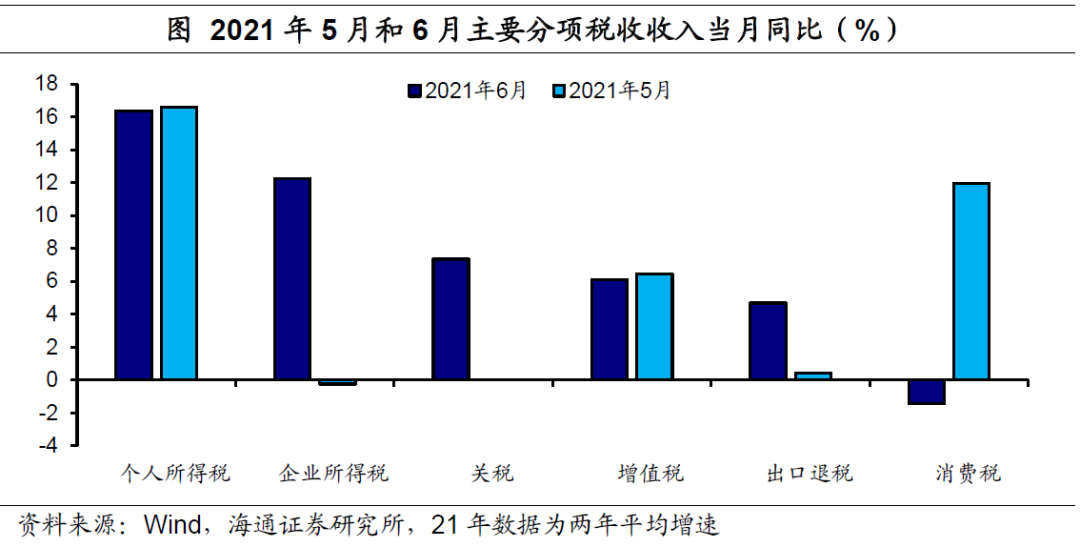

进一步看,6月增值税、消费税收入增速分别为9.6%和15.7%,在剔除基数效应后,两年平均增速较5月增速双双回落,反映消费依然偏弱。值得关注的是,6月企业所得税增速为2.9%,两年平均增速12.2%,相比5月大幅上行,说明企业利润逐步修复。此外,个人所得税增速为20%,两年平均增速16.4%,依然处于高位。

值得关注的是,出口退税增速由5月的11.3%升至6月的22%,即使从两年平均增速看,涨幅依然较为明显,我国出口短期仍有韧性。我们认为主要原因在于,一方面,海外主要经济体防控措施逐步放松,需求逐步回升。另一方面,6月以来,受“Delta”变异病毒影响,海外疫情有所反复,防疫物资出口有所增加。

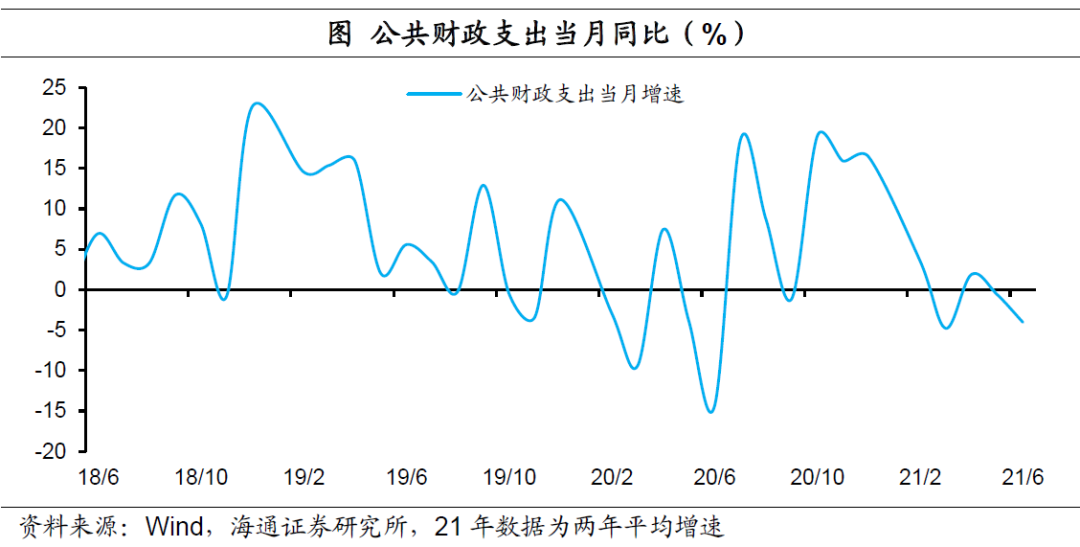

支出增速回落,财政支持力度持续收敛。2021年6月公共预算支出同比增速7.6%,两年平均增速为-4%,不仅较5月的-0.6%明显回落,也不及2019年4季度的平均增速2.4%,反映了财政支持经济的力度持续收敛。

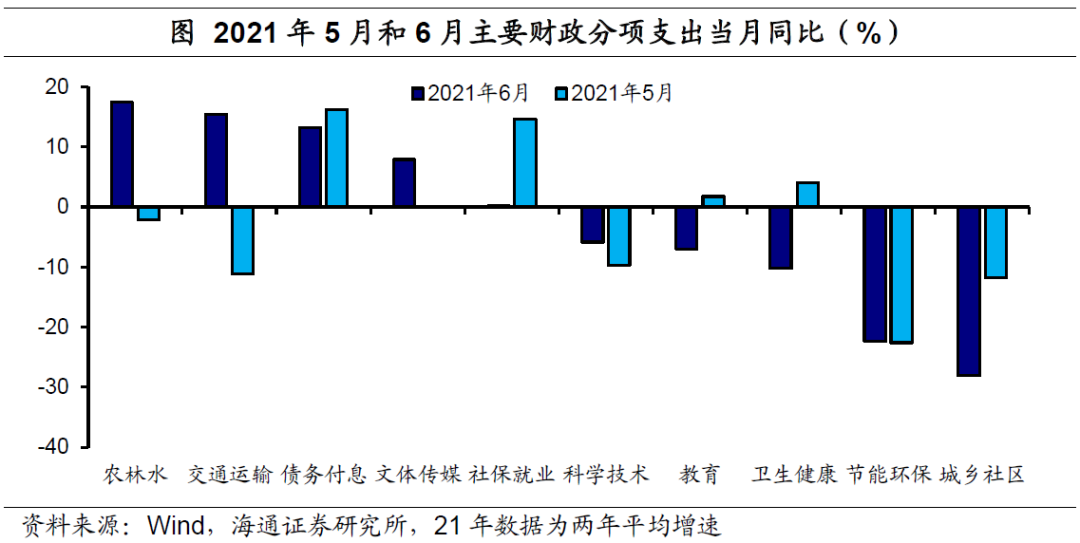

部分基建相关支出增速回升。从具体分项支出看,2021年6月债务付息支出仍然保持较高增速。而值得关注的是,农林水、交通运输支出增速分别为-16.4%和-10.8%,两年平均增速分别17.5%和15.5%,相比5月大幅回升。而城乡社区增速为22.9%,两年平均增速为-28.1%,较上个月进一步下滑。我们认为,尽管部分基建相关支出短期有所回升,但是为了遏制地方隐性债务的扩张,下一阶段广义财政对基建的支持力度仍会偏弱。

土地出让收入增速回升。2021年6月政府性基金支出增速为-9.5%,两年平均增速14%,较上个月增速有所回升。而政府性基金收入同比增速19.6%,两年平均增速15.4%,相比5月回升14.6个百分点。其中,地方政府基金收入增速大幅回升,主要原因在于土地出让收入增速的高增长。

我们预计,下半年稳增长压力可能进一步加大,专项债的发行或将提速。但是在紧信用周期的影响下,地方隐性债务增量受到严控,地产信用持续收紧,广义财政对基建的支持或相对温和。我们认为,化解地方隐性债务风险仍然是下半年财政的重点工作。

(作者为海通证券研究所首席宏观分析师梁中华)

我国地方政府专项债务首次突破40万亿元,怎么看?

专项债风险总体安全可控,但部分老问题频出仍需靠改革来解决。

新注册会计师法明年起施行,有何变化?

财务造假等处罚倍数从最高5被提至10倍

美国5月PCE前瞻:通胀压力料升级,美联储何时按下加息键

服务价格或影响加息窗口。

三星电子、SK海力士、铠侠股价反弹,昨天均跌超10%

投资者获利回吐的压力、AI资本支出过高的担忧导致前一天股价的阶段性回调,但存储芯片产业趋势、供不应求的状况并没有反转。

前5月基建投资增速放缓至0.6%,直接原因找到了

当前的基建投资应更加重视结构和效益问题,这比总量问题更重要,这使得对项目的要求也更高,形成实物工作量的节奏与预期有差距也正常。