分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

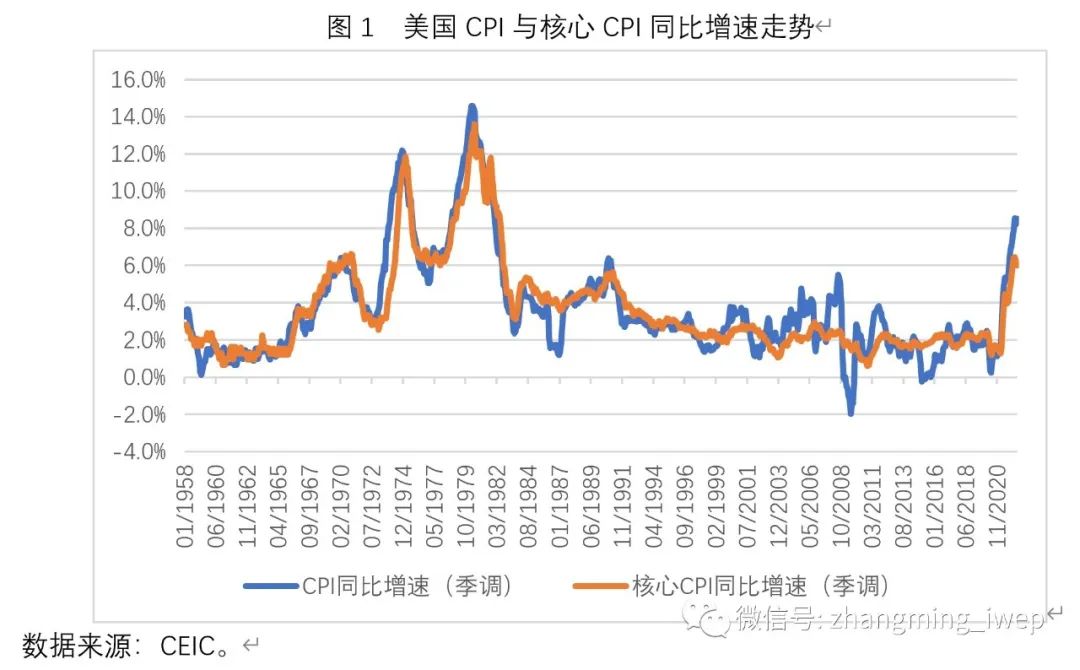

截至2022年5月,美国CPI与核心CPI同比增速分别达到8.5%与6.0%。如图1所示,虽然这一数据距离上世纪70年代的高点还有差距,但也已经是自上世纪80年代初期以来的最高通胀水平。为了遏制本轮通胀,迄今为止美联储已经三次加息,累计加息150个基点。从今年6月起,美联储也已经开始缩表,6~8月每月缩表475亿美元,之后每月缩表950亿美元。

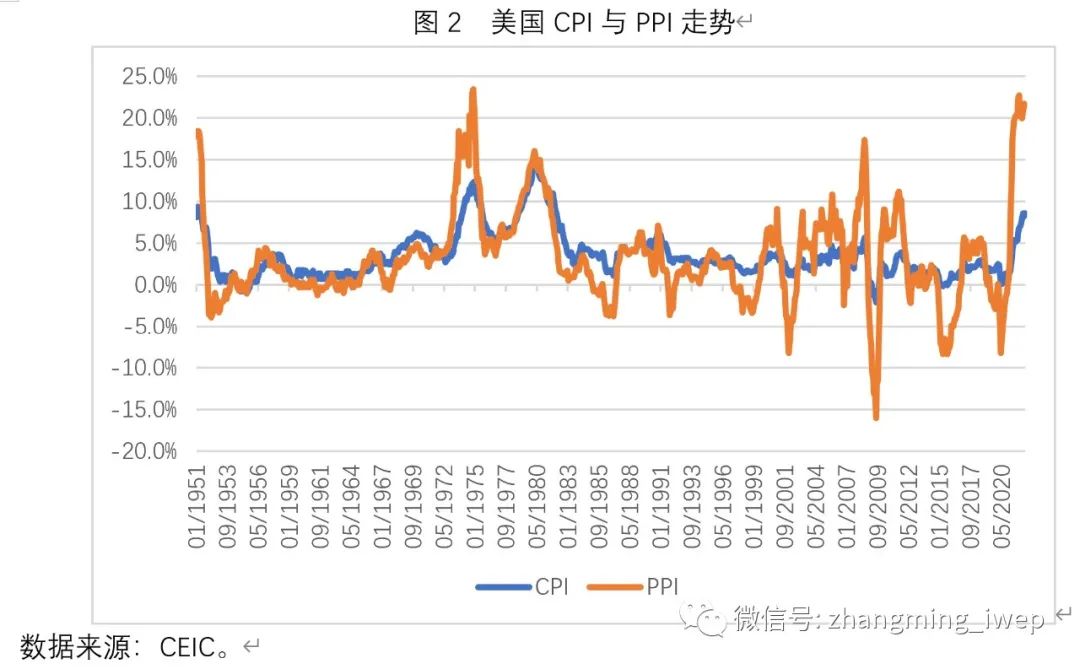

然而一个核心问题是,本轮美国通货膨胀压力究竟来自需求侧还是供给侧?如果通胀压力主要来自需求侧,那么通过货币政策收缩来进行需求管理,自然无可厚非。但如果通胀压力主要来自供给侧(也即总供给曲线左移),那么通过货币政策收缩来遏制通胀,就可能导致总产出发生剧烈收缩,从而使美国经济迅速陷入衰退。因此,厘清通胀压力的来源至关重要。

如图2所示,尽管当前美国CPI同比增速还显著低于上世纪70年代,但PPI同比增速已经非常接近70年代的水平。截至2022年5月,美国CPI同比增速为8.5%,但PPI同比增速高达21.5%。两者差距高达13个百分点。美国CPI与PPI同比增速之间的裂口是有史以来最大的。如果PPI增速显著高于CPI增速,这意味着通胀压力很可能更多源自供给侧。

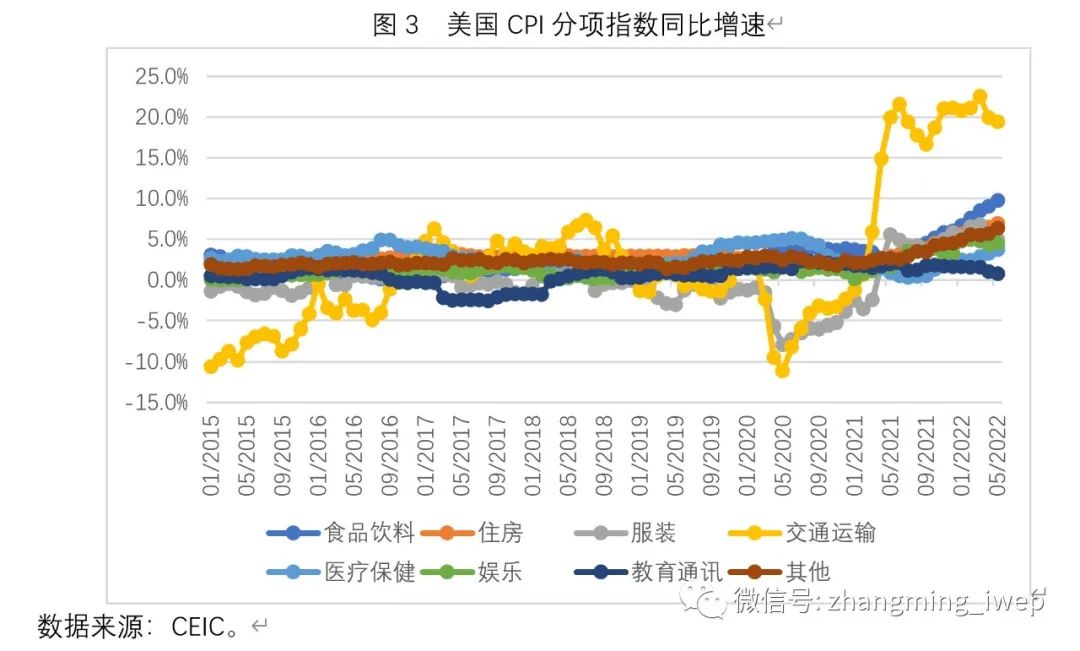

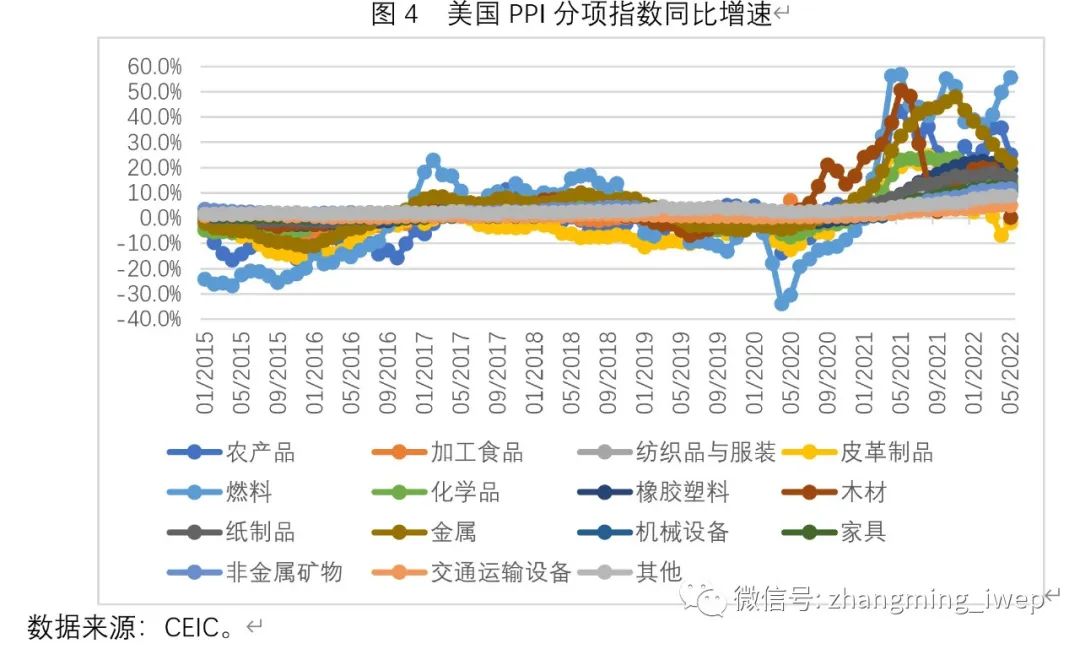

图3与图4分别列示了美国CPI与PPI分项指数的变动。不难看出,在CPI分项指数中,涨幅最大的是交通运输项目;在PPI分项指数中,涨幅最大的是燃料项目。

在CPI分项指数中,5月涨幅最大的前三位分别为:交通运输(同比19.4%)、食品饮料(9.7%)与住房(6.9%)。在PPI分项指数中,5月涨幅最大的前三位分别为:燃料(同比55.6%)、农产品(25.1%)与金属(21.7%)。这意味着,无论从CPI还是PPI分项指数变动来看,本轮美国通胀更多具有成本驱动的特征,更多受到国际油价上涨的带动。而国际油价的上涨又与俄乌冲突高度相关。

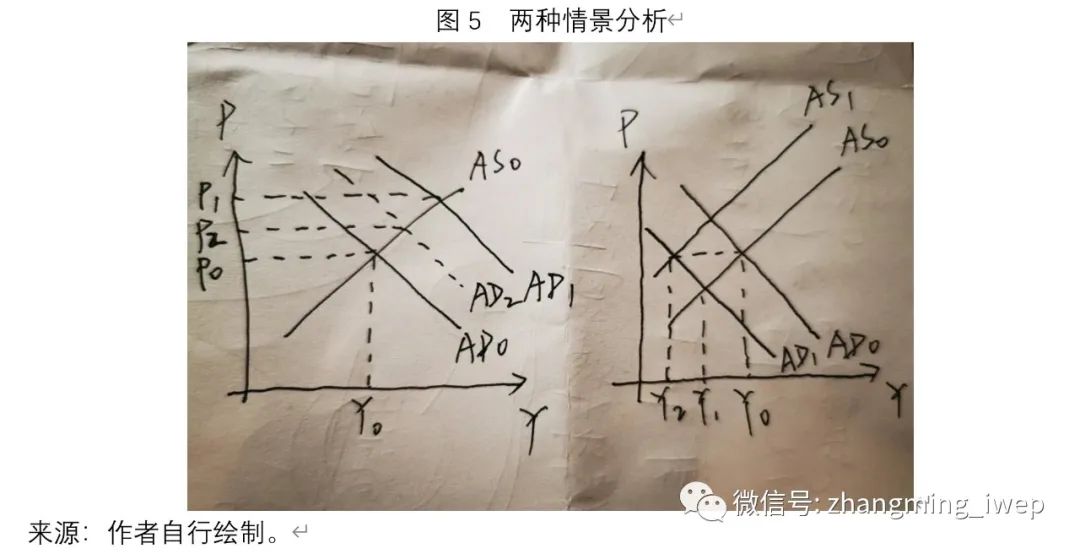

如果美国的通胀压力主要来自需求侧(在图5左边的坐标系中,这意味着总需求曲线AD0右移至AD1),那么通过美联储收紧货币政策(将AD1左移至AD2),就可以既抑制通货膨胀(从P1到P2)又抑制经济过热的目的。但如果美国的通胀压力主要来自供给侧(在图5右边的坐标系中,这意味着总供给曲线AS0左移至AS1),那么要通过货币政策来遏制通货膨胀,美联储必须把总需求曲线由AD0左移至AD1,然而,由此付出的代价是产出由Y0陡降至Y2。

综上所述,由于本轮美国通货膨胀压力的根源可能更多缘于供给侧,那么美联储快速收缩货币政策的做法可能是相当危险的。如果操作不当,很可能让美国经济迅速陷入一场衰退。

(作者系中国社科院金融所副所长、国家金融与发展实验室副主任)

第一财经获授权转载自微信公众号“张明宏观金融研究”。

文章作者

江瀚:扩大内需压舱石,消费政策从短期转向长效 | 一财大V解读政府工作报告

2026年《政府工作报告》将扩大内需置于首位,通过提振消费、升级结构与重塑信心的系统性举措,推动中国经济从短期刺激转向长期制度安排,使消费成为内生自驱的可持续压舱石。

陶冬:日本加息不会触发东南亚危机

今天美日环境以及东南亚自身体质与当年大不相同

从炸薯条谈到通胀,特朗普称美国通胀已正常,消费者信心却暴跌

民调显示,美国11月的消费者信心暴跌至自2022年6月以来的最低水平。

零度解读10月30日美联储利率决议发布会

鲍威尔说美国经济总体表现稳定,但是央行两项目标都面临向坏的风险。

管涛:稳物价有待供需两端进一步发力

供给侧“反内卷将是重要的政策工具。