分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

八月大类资产配置月报

第一财经 2022-08-02 18:22:53

作者:蒋飞 责编:张健

{{aisd}}

AI生成 免责声明

1. 全球经济周期

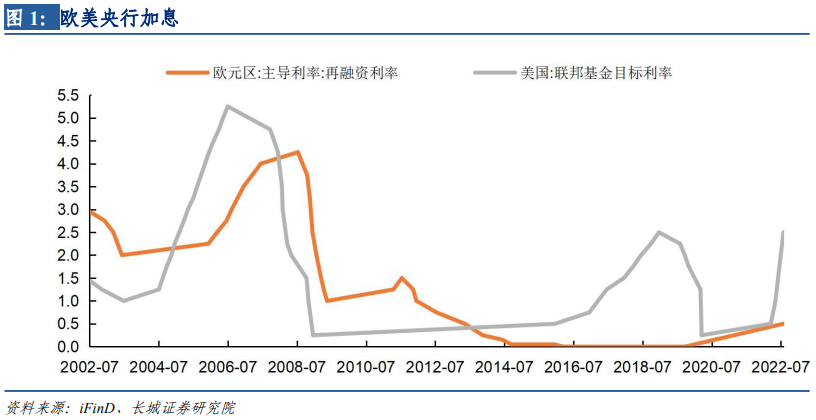

1.1 欧美货币收紧进程加快

7月,欧元区和美国均上调基准利率。7月21日,欧央行宣布将三大关键利率上调50个基点,加息幅度高于市场此前预期的25个基点。7月28日,美联储宣布将联邦基准利率继续上调75BP至2.25%-2.5%。

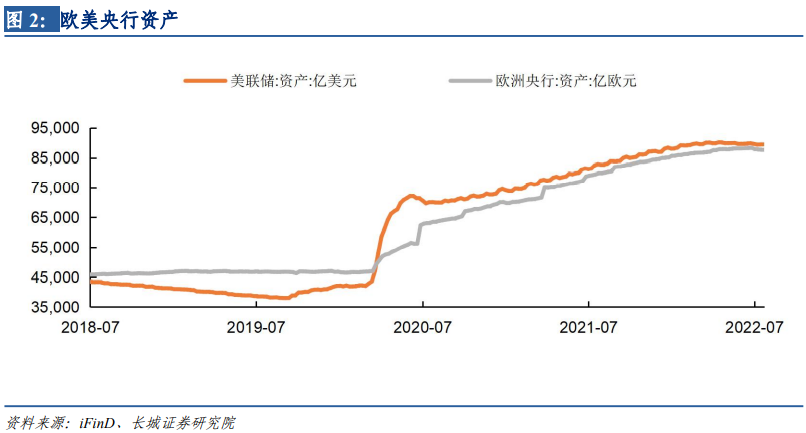

美联储缩表计划执行不力,欧央行新工具TPI可能影响后续缩表。7月20日,美联储总资产为89489.65亿美元,与6月底相比减少132.82亿美元,明显低于美联储所计划的6月缩减475亿美元资产规模,主要原因是美联储仍在增持住房抵押债券,导致缩表计划未达目标。7月22日,欧央行总资产为87682.86亿欧元,与6月底相比减少677.01亿欧元。由于7月份开始欧央行结束之前的每月200亿欧元的资产购买计划,其资产负债表开始缩减。但7月的利率决议里反碎片化工具“传导保护工具”(TPI)横空出世,如果TPI被予以实施,欧央行的资产负债表或将继续扩大。

1.2 国内经济复苏力度依然较弱

6月经济复苏态势明显,给了7月更乐观的预期。我们预测三季度工业增加值增速较二季度回升2.4个百分点至3.1%,商品房销售面积增速回升16.8个百分点至-5.4%,社会消费品零售总额同比回升9.8个百分点至5.2%。但高频数据显示,这些预期目标实现难度有所加大。

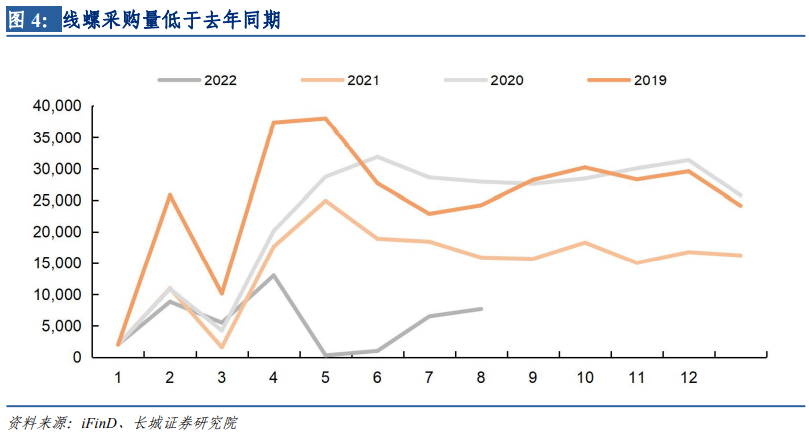

首先,截至7月22日,上海线螺采购量同比增速为-61.9%,比6月底回升了11个百分点。但同期比较,这一回升后的采购量水平仍远远低于过去今年正常的水平,这可能意味着7月工业增加值增速回升幅度有限。

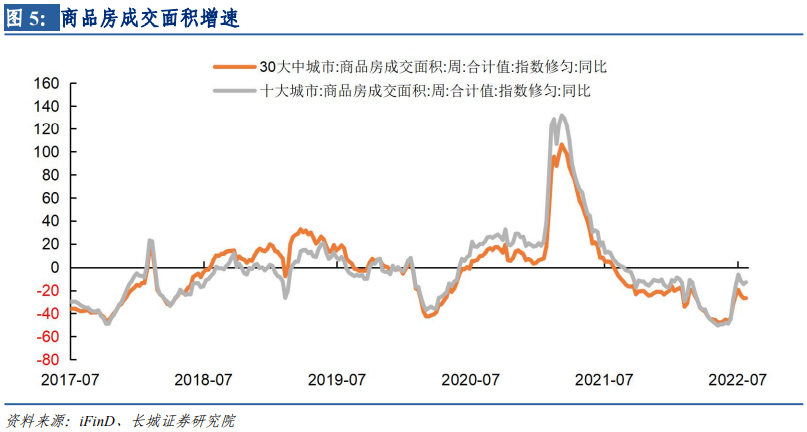

其次,7月23日,30大中城市商品房成交面积增速修匀值下降至-26.95%,比6月底的-24.11%小幅下滑,结束了6月份短暂出现的反弹迹象。由于商品房上下游产业链巨大,政府持续出台刺激方案,我们之前预期下半年商品房销售会持续改善,现在来看复苏力度依然较弱。

最后,7月份全国层面的新冠疫情虽然并未集中式爆发,但散点出现的现象持续不断,影响的城市也与日俱增。7月23日当周 9 城日均地铁客运量 4166 万人次,还未恢复到去年同期水平就再次拐头向下。7月27日,全国新增确诊119例,无症状507例,本轮国内疫情暂未出现拐点,消费修复斜率可能受到一定拖累。

整体来看,制约国内经济复苏的因素依然存在,相对去年同期水平以及潜在经济增速水平,目前复苏力度依然较弱。

2. 大类资产走势分析

2.1 美元与黄金

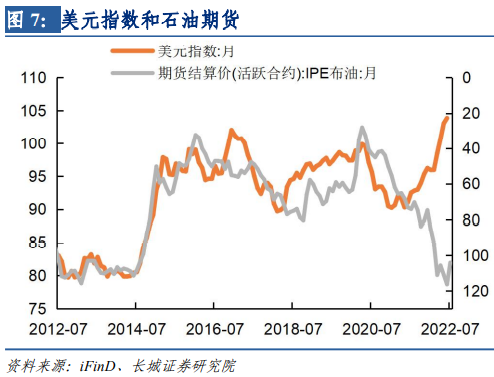

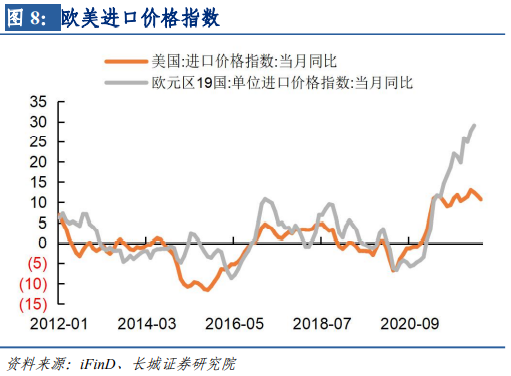

2021年开始的这一轮大宗商品价格的上涨,并未伴随美元的持续走软,这在以往是很少见的现象。具体来说是从2021年6月开始石油期货价格持续上涨,而美元也转向走强,并持续至今。主要原因是石油价格的上涨导致欧元区的进口价格失控,并从去年6月份开始与美国出现了背离,当前增速已经达到了29.1%的水平(最新到4月),而美国进口价格增速保持平稳,最新是10.7%(6月)。

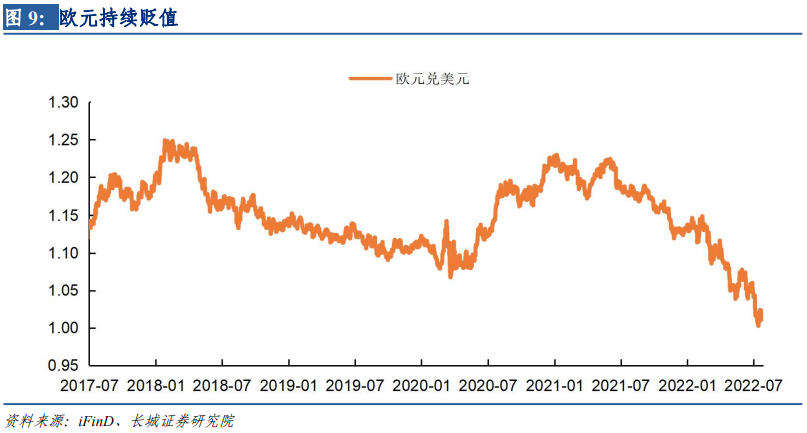

欧洲贸易逆差促使欧元贬值,美元走强。正是由于成本端的大幅上升,欧洲出现大面积的逆差,就连德国都出现了几十年不遇的逆差。逆差促使欧元贬值,欧元兑美元从2021年6月的1.2附近贬值到目前的1.0附近。欧元是美元指数最大的权重货币,其贬值就意味着美元的升值。7月21日欧央行宣布加息50BP,是这轮经济复苏以来首次加息。从欧央行的官方表述来看,加息是为了确保欧元区中期通胀率低于2%的目标。但设立反碎片化工具TPI则可能使得加息效果打折扣,欧央行在控通胀上依然弱于美国,因此欧元仍有可能继续贬值,同时美元升值趋势或还未结束。

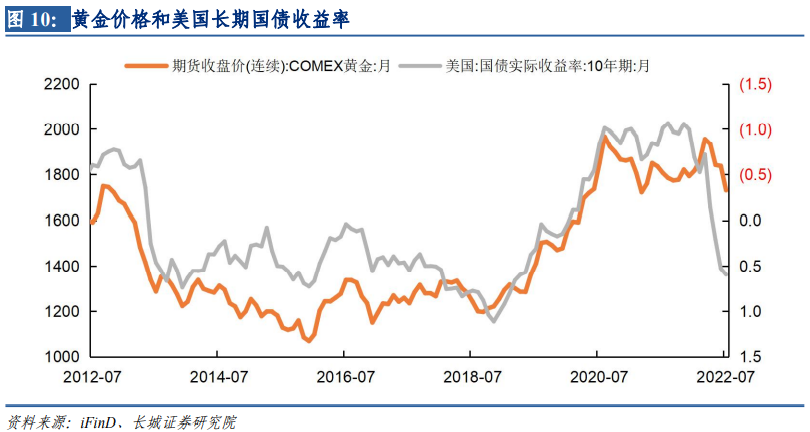

2022年发生的背离现象较多,其中之一就是黄金价格和美国实际利率的走势。我们也在之前的报告里多次强调这一点,也因此持有做空黄金的空头头寸。虽然从3月份国际黄金价格已经掉头向下,但距离美实际利率的当前水平来说仍具有较大差距。当然背离的原因我们在之前的报告里也有多次分析,其中之一就是俄乌冲突以及引发的金融战,造成黄金成为避险产品被各国购买;另一个原因就是多种原因造成的各国物价的持续上涨,并未因美国实际利率上升而下降,也就是滞胀。

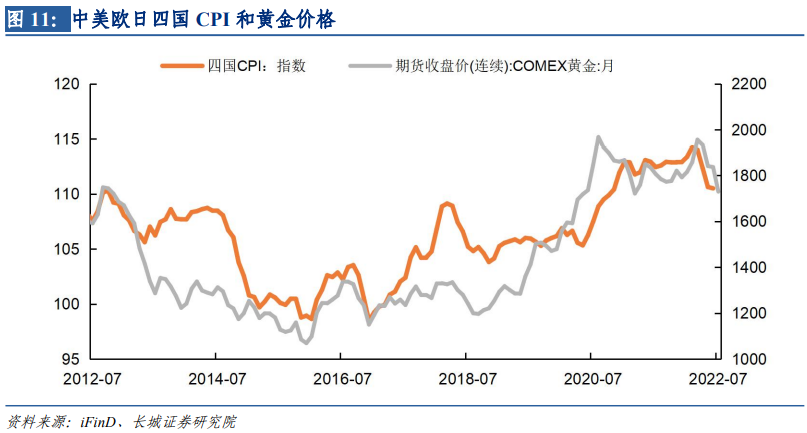

我们跟踪发现当前的黄金价格与中美欧日四国CPI走势较为一致。上面我们已经提到欧洲的进口物价指数背离美国出现大幅攀升现象,促使欧元CPI同比也在不断攀升,如果折合成美元的话价格反而下降。由此可见,只要美元持续的升值,这些国家的通胀问题都可以迎刃而解,以美元计价的CPI已经回落,与黄金价格走势较为一致。这也是各国政府主要的目标,在欧美CPI同比回归到2%之前趋势应该会延续。

2.2 原油和铜

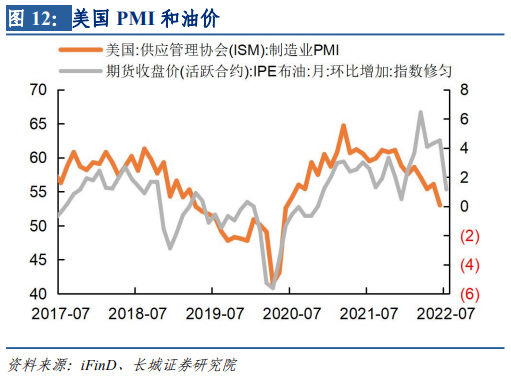

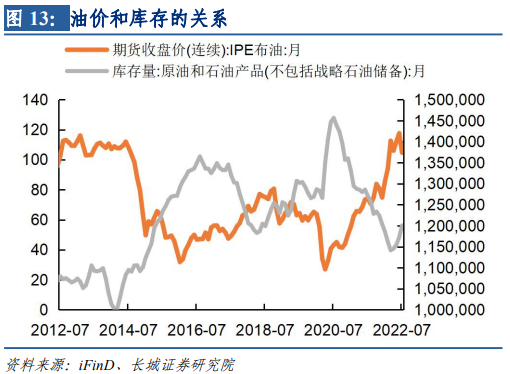

原油已经回归到经济逻辑里,当前价格的下跌更多是市场在交易衰退。从欧美经济需求回落以及原油库存回升来看,原油价格应该已经过了历史顶部。美国PMI已经回落到53%,原油库存已经连续4个月回升,而且回升速度也在加快,油价大概率下会延续下跌态势。但俄乌冲突仍未结束,由此引发的风险还不能完全排除。7月25日俄罗斯天然气工业股份公司在一份声明中表示,由于又一台西门子涡轮机停运,经由“北溪1号”天然气管道的输气量自7月27日开始将降至3300万立方米/日,仅占其产能的20%。欧盟委员会主席冯德莱恩之前表示,俄罗斯天然气供应被完全切断是“可能的情况”,欧盟的目标是减少450亿立方米的天然气消费量。受俄罗斯“停气”的影响,荷兰和英国天然气价格均出现了回升。

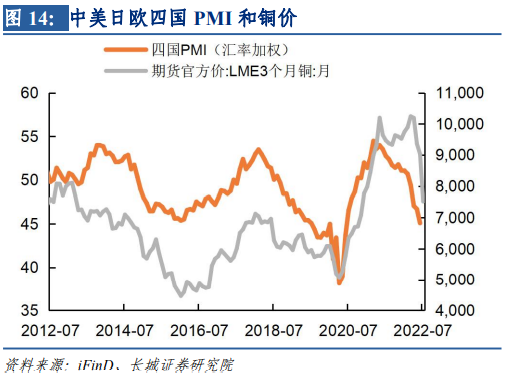

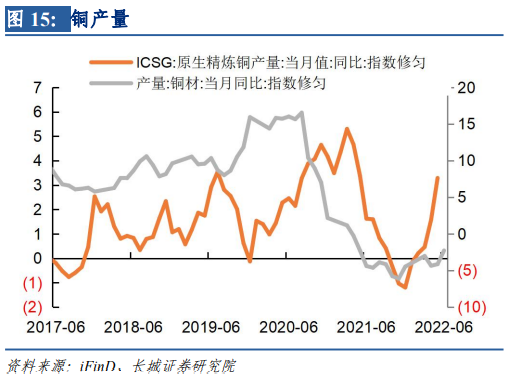

供需缺口持续缩小,铜价熊市还未走完。四国(欧美日中)PMI根据汇率调整后的综合指数与铜价走势较为一致,6月份四国PMI指数继续下滑,预计7月会进一步走低。铜价也在7月出现了大幅下挫行情。从供给来看,国内外产量恢复的趋势基本上已经形成。5月份世界精炼铜产量增速修匀值为3.29%,连续5个月回升;6月中国铜材产量增速修匀值为-2.28%,连续两个月弱复苏。我们之前认为这轮控通胀的过程必然伴随欧美经济的大幅回落,因此在供需缺口还会进一步缩小并逆转的趋势下,铜价熊市还未走完。

2.3 沪深300和十年期国债

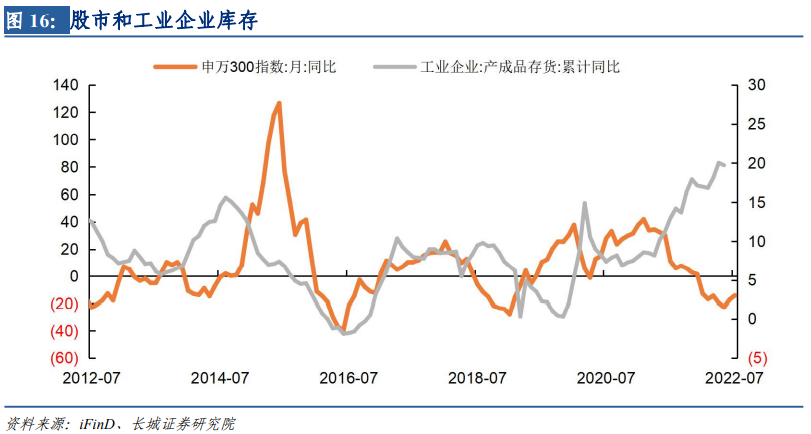

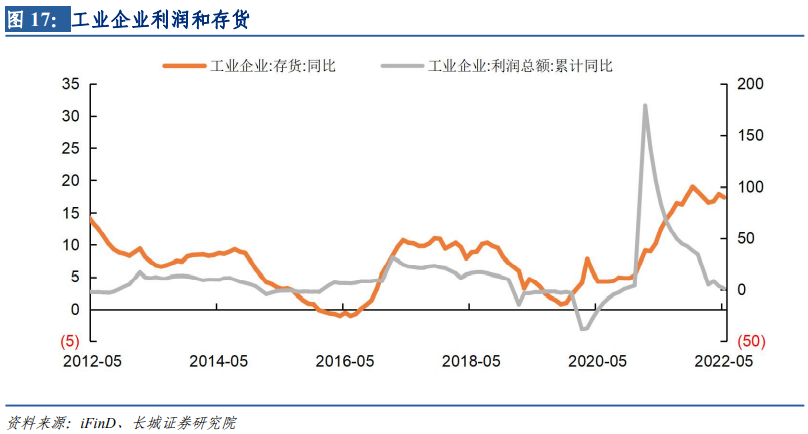

过去几个月我们通过基本面来分析沪深300的走势,但由于M1同比因财政留抵退税的影响已经有所失灵。本次我们将重点讨论上个月报告中新引入的经济指标:产成品库存。历史上大多数时间产成品库存下降的时候沪深300指数同比均回落,但在某些特殊年份会发生背离。比如2010年以及2021年下半年开始到现在。

2010年PPI同比也处于攀升之后的高位水平,工业产成品库存增速也处于高位,工业利润增速也处于不断下滑过程。这种形势与今年非常的相似,我们预计工业企业利润增速还远未见底,因此股票市场的牛市还需要等待。

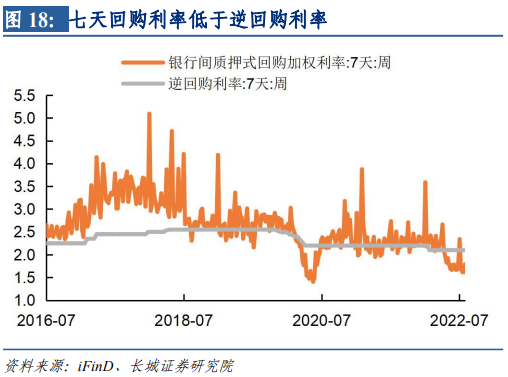

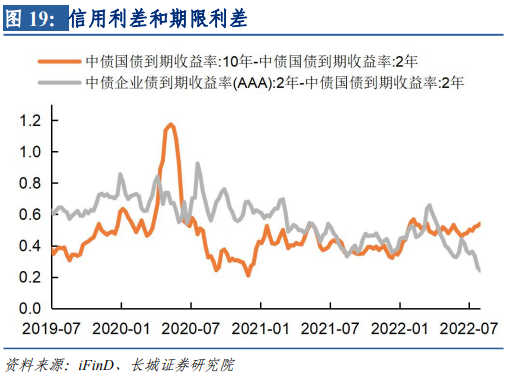

低利率环境持续存在促使长端利率下行。自4月份上海疫情发生以来,银行间资金面持续宽裕,七天回购利率也始终保持在逆回购利率以下,导致资金荒。当前2年期的信用利差已经创了2002年以来的历史新低,但10-2年的期限利差却保持回升态势。我们结合上个月报告中中的分析,认为十年期国债收益率下行趋势并未结束。

3. 长城证券大类资产配置指数

3.1 上月回顾

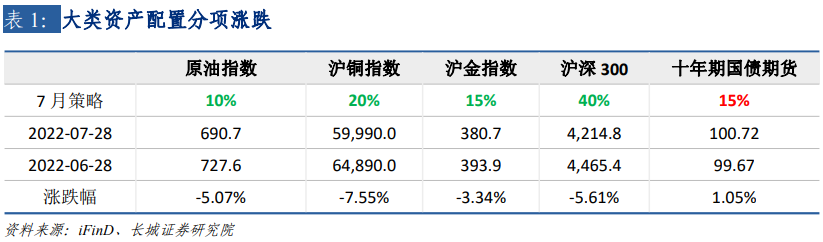

七月份长城证券大类资产配置指数从6月28日的111.11上涨至7月28日的136.57。(2022年1月4日作为100)

7月主要策略回顾: 7月份将原油空头头寸维持10%,铜空头上调至20%,黄金空头上调至15%,股票空头仓位维持40%,债券多头头寸从25%上调至15%。(具体请参考《七月大类资产配置》)

7月份,原油、沪铜、沪金、股市回落,国债期货上升均符合我们的预期,长城证券大类资产配置指数涨幅明显。原油方面,我们认为下半年油价将逐步回落,三季度可能回落缓慢,四季度后随着欧美经济衰退可能加速回落。沪铜方面,铜产量回升将促使价格下行,国际贸易放缓导致铜需求减少。黄金方面,美元加息周期尚未结束,黄金会持续承压下行。股市方面,我们认为前期股市涨幅可能透支经济基本面,后续走势可能需要等待经济数据的回暖。国债方面,中国货币政策还是“以我为主”,且从上半年来看,海外加息对人民币汇率影响相对有限,因此宽松货币的政策仍会持续。

3.2 下月策略

根据长城证券宏观团队的判断,我们做如下调仓:原油空单维持10%,沪铜空单上调至25%,沪金空单上调至20%,沪深300指数空单下降至35%,十年期国债多单下降至10%

风险提示

国内宏观经济政策不及预期;美联储超预期加息;国际大宗商品价格波动;新冠疫情再次爆发。

文章作者

从“卖保单”到“管风险”,寿险业走到了“十字路口”

2025年,中国人身险业在保费增长背后面临代理人萎缩、利差损缓解与投资承压等结构性挑战,正从规模驱动的“卖保险”模式加速向服务驱动的“管风险”模式转型。

专访野村陆挺:经济增速目标设定合理,8000亿新型政策性金融工具是亮点

陆挺认为,当前,中国经济仍面临一系列挑战,但出口提供了支撑。

政府工作报告:今年经济增长目标4.5%~5%,在实际工作中努力争取更好结果

政府工作报告已经连续两年把扩大内需放在工作任务的第一条。

春节前,投资者可能需要知道的事

投资者应根据自身风险偏好进行多元化资产配置,以应对春节前后市场不确定性,坚定长期投资信心。

黄金白银巨震后带来怎样的启示?| 一财号每周思想荟(第5期)

黄金暴涨源于全球对信用货币体系信任危机的担忧,推动资本转向非信用资产黄金作为价值避风港。