分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

如何改善民间投资意愿

2022-11-22 17:40:38

作者:钟正生 ▪ 张璐 ▪ 李枭剑 责编:蔡嘉诚

{{aisd}}

AI生成 免责声明

民营经济是我国经济体系的重要组成部分,亦是我国经济高质量发展的重要推动力量。过去10年,我国民营企业数量翻了两番,从1085万户增长到4457万户。在我国经济中,民营经济具有“五六七八九”的特征,在稳增长、稳就业等方面发挥了重要作用。党的二十大报告提出“优化民营企业发展环境,依法保护民营企业产权和企业家权益,促进民营经济发展壮大”。

今年以来,在多种因素叠加冲击下,民间固定资产投资累计增速逐月走低,民间投资占全国投资比重也降至近年来最低点。2022年11月7日,国家发展改革委发布《关于进一步完善政策环境加大力度支持民间投资发展的意见》,在发挥重大项目牵引和政府投资撬动作用、推动民间投资项目加快实施、引导民间投资高质量发展、鼓励民间投资以多种方式盘活存量资产、加强民间投资融资支持、促进民间投资健康发展等六方面推出21项政策举措,支持民间投资发展。

如何看待今年以来民间投资的发展情况?民间投资增速逐月走低的背后,又有什么更深层次的因素?本文尝试对以上问题进行回答。

民间投资缘何减速?

2018年,针对部分民营企业遇到的融资困难问题,央行等部门从信贷、债券、股权三个融资渠道采取“三支箭”的政策组合,支持民营企业拓展融资。2022年以来,对于民营企业融资的支持政策继续加码。

在财政、货币政策的配合支持下,今年我国社融、贷款同比增速保持平稳,整体信用扩张并未“失速”,这与日本房地产泡沫破裂后信贷总量、结构“双紧”的现象形成了明显对比。但在总量稳定的背后,民营企业融资却呈现出“冰火两重天”的状态。

一方面,结构性货币政策加码之下,制造业、小微企业贷款需求得到较好满足。今年上半年,银行业金融机构小微贷款余额新增5.8万亿至55.8万亿元,同比增长17.2%,快于总体贷款增速6.0个百分点;制造业企业中长期贷款亦保持高增,今年上半年制造业中长期贷款余额同比增速达到29.7%,高于同期贷款余额增速18.5个百分点。从人民银行发布的贷款需求指数来看,今年前三季度制造业企业、中小型企业的贷款需求指数加速下行。

我们认为,今年以来民营制造业、中小企业贷款需求指数回落,可能反映的是制造业、中小微民营企业贷款需求得到较充分满足。作为对比,2018年三季度到2019年四季度,小型企业贷款需求指数大幅攀升,与大中型企业产生背离,当时的背景是小微企业贷款余额增速下滑至低位,表明当时贷款需求的上升可能主要由于融资需求不能得到满足。

但另一方面,民营房地产企业融资仍较为艰难,房地产贷款、民营房企信用债融资情况表现较弱。今年以来,房地产行业调整程度加深,金融机构贷款意愿持续降温:前三季度房地产开发资金累计同比下降16.9%,其中国内贷款降幅更是达到27.2%,信贷收紧是房地产资金来源下滑的主要拖累之一。信用债融资方面,民营房企净融资金额持续为负,且与国有房企间的差距明显加大:今年前三季度民营房企信用债净融资金额为-716亿元,而国有房企同期达到915亿元。

另一值得关注的现象就是,今年前三季度出口保持高增速,PPI-CPI剪刀差收窄,但民营企业盈利能力并未明显改善,抑制了民企的投资意愿。同时,在外需暂稳、汽车产业链竞争力增强、人民币贬值等因素的支撑下,前三季度我国出口仍表现出一定韧性,1-9月出口累计同比(按美元计)增长12.5%。不过,民营企业盈利状况并未明显改善,反而持续下滑:私营工业企业利润总额累计同比增速由年初的-1.7%降至9月的-8.1%,而同期国有工业企业利润仍保持正增长。

最后,需求收缩除了影响民企盈利能力外,同样导致民企预期持续转弱,并可能加重了企业“被动加杠杆”的压力。

一方面,需求收缩导致民营企业预期继续转弱,PMI生产经营活动预期指数、国家统计局公布的企业景气指数预期分项等均指向这一点,尤其是疫情冲击后民营中小企业预期没有恢复。

另一方面,需求收缩加重了企业的“被动加杠杆”压力,并减弱了信贷支持政策的效果。我们根据规模以上工业企业经济效益数据的披露情况,将总资产增长划分为:流动资产(包括存货、产成品资金、应收账款、其它流动资产)和非流动资产。今年前三季度,私营工业企业总资产同比增长11.4%,其中流动资产的拉动达到8.6个百分点,拉动贡献率为74.8%,相比之下流动资产对国有工业企业总资产增速的拉动贡献率仅为46.8%。这反映出,今年以来私营企业资产扩张主要是由于存货、产成品资金等流动资产的拉动,进而说明需求收缩之下,库存积压、应收账款拖欠等现象令民企现金流更加紧张,致使今年以来私营工业企业资产负债率继续上行。同时,这也说明部分私营企业融资并非用于扩大再生产,信贷政策对于民间投资的支持效果可能会被削弱。

小结

近期针对民营企业、民间投资的支持政策加速出台。2022年11月7日,国家发展改革委发布《关于进一步完善政策环境加大力度支持民间投资发展的意见》,推出6大类21项政策举措,支持民间投资发展。11月8日,交易商协会表示,将继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资,预计规模达2500亿元,后续可视情况进一步扩容。11月11日,央行、银保监会联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。在当前政策基础上,保持总需求稳定、进一步优化政策实施细节等,均对促进民间投资意愿具有积极作用。

一是,着力保持总需求稳定。今年前三季度,尽管出口、基建投资保持了较高增速,但仍然难以对冲消费的疲软以及房地产投资的下行。尤其是房地产市场的调整对于民间投资造成了较大拖累:一方面,民营房企在融资受限、销售下滑的背景下,投资意愿明显降温;另一方面,房地产市场的调整同样对于制造业投资带来了一定的负面影响。在报告《中国制造业全景图——基于需求的视角》中,我们从终端需求的角度测算了制造业各行业对于房地产业的依赖度(制造业投资中有八成以上为民间投资),发现今年前三季度制造业投资增速靠后的行业,多为对房地产依赖度较高的行业。近两个月以来,海外央行货币政策收紧导致外需明显回落,我国出口下行压力明显增加,这意味着未来我国经济对“内循环”的依赖将显著增强。民间投资的企稳回升,不仅有赖于政策支持,更重要的是整体宏观经济环境的回暖及总需求的稳定。

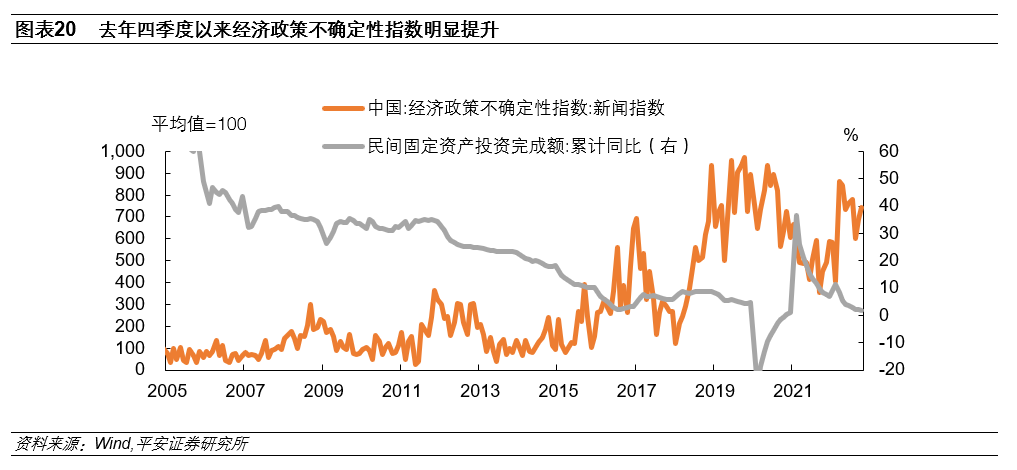

总需求稳定下的预期改善,对于民间投资回升同样具有重要意义。根据斯坦福大学和芝加哥大学三位学者编制的中国经济政策不确定性(Economic Policy Uncertainty)指数,随着新冠疫情得到有效控制,该指数自2020年下半年至2021年三季度持续回落。但2021年四季度开始,在多种因素叠加冲击下,该指数再度上行,截至今年10月已达到742,远高于疫情前水平,甚至与疫情暴发初期也相差不大。而民间投资对经济政策的不确定性颇为敏感,历史上当经济政策不确定性指数攀升时,民间投资往往表现不佳。这是由于相比于扩大生产、提高产能利用率来说,民营企业做出投资扩张的决策要审慎许多,只有当需求改善持续较长时间时,民企预期才会出现回暖,带动民间投资上行。因此,只有总需求稳定企预期改善后,民间投资才会实质回暖。

二是,细化、优化民营房企救助原则,最大化“第一支箭”、“第二支箭”政策效果。11月8日,交易商协会表示,将继续推进并扩大民营企业债券融资支持工具(“第二支箭”)。“第二支箭”由人民银行再贷款提供资金支持,委托专业机构通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持民营企业发债融资。与此前相比,本次政策在主体(将房地产企业纳入支持范围)与手段(特别指明“直接购买债券”)方面均更加多元,对于民营房企的支持信号也更加明显。11月11日,央行、银保监会联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,提出在房地产开发贷款、个人住房贷款、建筑企业信贷、债券融资、资管产品融资等多方面对房地产企业进行金融支持。不过,在工具总量有限的情况下,需要进一步优化救助原则,针对资金需求量小、资产质量高、公司治理机制健全的民营房企适当倾斜,让政策起到“四两拨千斤”的效果。

三是,研究推出支持民营企业股权融资的“第三支箭”。央行行长易纲此前曾表示,为稳定和促进民营企业股权融资,人民银行正在推动由符合规定的私募基金管理人、证券公司、商业银行、金融资产投资公司等机构,发起设立民营企业股权融资支持工具,由人民银行提供初始引导资金,带动金融机构、社会资本共同参与,按照市场化、法治化原则,为出现资金困难的民营企业提供阶段性的股权融资支持。但由于股权融资风险相对更高,对于资本市场、金融体系、监管政策等方面要求更高,目前尚未有直接大规模的支持政策出台。当前,我国经济发展模式正在从吸收模仿向自主创新转变,民营企业作为科技创新的重要载体,在面对长周期、高投入的研发项目时,易出现资金困难等现象,因此支持民营企业股权融资的“第三支箭”同样需要研究推出。

(钟正生为平安证券首席经济学家)