分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2022年中国经济呈现出(私人)部门资产负债表“躺平”与宏观杠杆率攀升的迷思。一方面,实体经济部门总债务增速回落至9.5%,差不多是2000年以来的低点;居民部门债务增速仅为5.4%,是1992年以来的新低,体现出资产负债表收缩的特征;企业部门债务增长不到10%(2000~2017年的企业债务增速均保持在10%以上,高点超过30%),也呈现“躺平”迹象。另一方面,宏观杠杆率从2021年末的262.8%升至273.2%,上升了10.4个百分点,超过了2020年末的水平。

破解资产负债表“躺平”与宏观杠杆率攀升的迷思,关键在于经济增速的放缓。2022年实际GDP仅上升了3.0%,名义GDP也仅上升了5.3%。名义GDP的增速达到了1990年以来的次低位,仅高于2020年。

政府杠杆率继续上升3.6个百分点,由2021年末的46.8%上升至50.4%,增幅超过预期。实际新增政府债务超过了新增限额,在有限的预算范围发挥了政策的积极性。

展望2023年,宏观杠杆率仍将保持上升态势,但增幅会低于2022年。假设2023年经济增速为5.5%,宏观杠杆率将上升5.5个百分点左右,增幅只及上年的一半。

一、总判断

2022年全年,宏观杠杆率共上升了10.4个百分点,从2021年末的262.8%升至273.2%,四个季度的涨幅分别为4.5、4.6、1.0和0.3个百分点。其中居民部门杠杆率保持不变,仍维持在2021年末的61.9%,四个季度的增幅分别为-0.1、0.2、0.1和-0.2个百分点。非金融企业部门杠杆率上升了6.8个百分点,从2021年末的154.1%上升至160.9%,四个季度的增幅分别为4.1、2.1、0.7和-0.1个百分点。政府部门杠杆率上升了3.6个百分点,从2021年末的46.8%增长至50.4%,四个季度的增幅分别为0.5、2.3、0.2和0.6个百分点。与此同时,M2/GDP上升了12.9个百分点,从2021年末的207.3%升至220.2%;社融存量/GDP上升了11.1个百分点,从2021年末的273.3%升至284.4%。

导致宏观杠杆率上升的主要因素在于经济增速放缓,全年实际GDP仅上升了3.0%,名义GDP也仅上升了5.3%。名义GDP的增速达到了1990年以来的次低位,仅高于2020年,相比2021年下降了8.1个百分点。经济增长速度下降拉高了宏观杠杆率水平。全社会总债务增速回落至9.5%,社融存量增速回落至9.6%,M2增速维持在11%的水平。货币的增速高于社融存量增速,社融存量的增速高于债务增速。债务和社融存量的增速都是近几十年来的最低水平,居民部门主动去杠杆迹象明显。

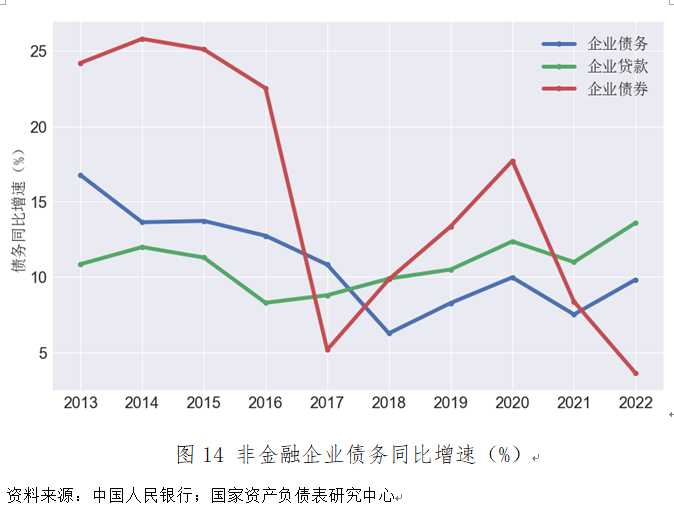

从杠杆率结构上看,2022年非金融企业部门杠杆率上升的幅度最大,上升了6.8个百分点;其次是政府部门,上升了3.6个百分点;居民部门则是没有发生变化。非金融企业债务同比增长了9.8%,高于2021年,与2020年基本相当。其中企业贷款同比增长了13.6%,企业债券同比增长了3.6%。贷款利率不断下行的环境下,企业债务增速相对较高,尤其是企业贷款的增速创了2013年以来的新高,也充分发挥了对企业投资的支持作用。

政府债务同比增速下降到13.6%,低于之前三年的增速,但也不算太低。其中地方政府债务同比增速降至15.1%,中央政府债务同比增速维持在11.7%。政府部门在逆周期调节过程中起到关键作用,是保持政府杠杆率稳定的关键所在。

居民债务增速最低,全年仅增长了5.4%,其中个人经营性贷款仍保持16.5%的较高增速,但住房贷款仅增长了1.8%,其他消费性贷款仅增长了2.8%。受新冠疫情及收入的影响,居民部门主动去杠杆的意愿增强,也抑制了消费增长和房地产交易。

2022年宏观杠杆率的走势体现为“前高后稳”,大部分涨幅都是在上半年形成的,上半年共上升了9.1个百分点,下半年仅上升了1.3个百分点。这一走势主要受三方面因素的影响。一是下半年居民和企业部门受疫情因素的影响更大,不确定性因素导致居民和企业部门倾向于保守的债务扩张态度,减小债务依赖,主动收缩资产负债表。二是地方政府债务的主要增量都体现在上半年。2022年全年发行地方政府债券合计7.37万亿元,其中上半年完成了5.25万亿元,占比71.2%。因此,政府杠杆率在上半年上升了2.8个百分点,下半年仅提高0.8个百分点。三是下半年的经济增速快于上半年。四个季度实际GDP当季同比增速分别为4.8%、0.4%、3.9%和2.9%。经济增速的提升从分母角度抑制了杠杆率的上涨。

趋势上看,2023年我国宏观杠杆率大概率仍会低速上行,经济增长仍是决定性因素。一方面,较为宽松的货币政策鼓励私人部门增加支出,提高债务融资规模。疫情干扰过去后,房地产市场转暖、居民消费复苏等因素都有利于居民和企业加杠杆。财政政策的“加力提效”也势必导致政府债务继续上升。从分子因素来看,2023年货币和债务的增速都不会太慢。另一方面,虽然可以预期到一定的经济复苏,但很难在短时间内拉动经济增长与债务增长到同一水平。去年10月以来,世界银行、IMF(国际货币基金组织)、OECD(经合组织)等纷纷下调了对2023年全球经济增长的预测,认为2023年全球经济将延续低增长态势,对中国实际经济增速的预期也普遍在4.5%左右。而随着全球通胀因素的减弱,2023年价格因素不太可能继续稀释债务。因此我们预期全年的宏观杠杆率会继续出现小幅上升。如果中国经济出现超预期的复苏,则也有可能实现杠杆率的基本稳定。在我们的情景分析中,假设全年GDP缩减指数维持在2%,如果全年经济增速为4.5%,则2023年全年杠杆率将上升7个百分点左右,总体趋势依然是前高后稳。如果全年经济增速能够达到5.5%,则预计全年宏观杠杆率只上升5.5个百分点左右。

2023年经济工作的重心应是尽快实现经济复苏、增强私人部门的信心,财政当局尤其要积极作为,避免资产负债表收缩导致的衰退。从2022年的经验来看,如果没有一定的经济增长速度作为保证,即使私人部门增速不高、居民债务增速降至历史低位,宏观杠杆率仍出现了10个百分点的上涨。因此,在保证杠杆率结构优化、提高债务效率的同时,仍需要公共部门主动加杠杆,通过债务融资提高基建投资支出,为经济增长提供更强的外生动力。

二、分部门杠杆率分析

(一)居民杠杆率保持稳定

2022年居民部门杠杆率没有发生变化,维持在61.9%的水平上,四个季度的变动幅度分别为-0.1、0.2、0.1和-0.2个百分点。自2020年三季度开始,居民部门杠杆率始终在62%的水平左右波动。房地产交易量大幅下降以及居民消费意愿不强,都抑制了居民债务的增长;个人经营性贷款仍是居民加杠杆的主要形式。居民部门资产负债表结构有较大幅度的变化,存款资产上升幅度较大,居民资产负债状况有所改善。

1.居民贷款增速下降,只有个人经营性贷款增速较高。

根据我们的估算,2022年居民住房贷款增速为1.8%,消费性贷款(除住房外)的增速为2.8%,都是处于历史上的较低水平。只有个人经营性贷款仍保持了16.5%的增长速度。

居民住房贷款增速下滑与房地产交易量的下降高度相关。2022年的房地产交易规模大幅下降,一线城市全年成交了31万套商品房,二线城市全年成交了36万套商品房,二者共计67万套,比2021年下降了25万套。此外,由于对企业贷款和经营性贷款的发放标准和利率都较为宽松,也有一部分房地产贷款向经营性贷款转移。

结构性货币政策的支持及普惠小微贷款力度的加强是个人经营性贷款上升的重要原因。2022年三季度末,在金融机构的贷款投向中,投向小微企业(普惠)的贷款余额达到23.16万亿元,同比增长了24.6%;全部普惠金融领域贷款余额达到31.39万亿元,同比增长了21.6%。小微企业(普惠)贷款余额经营性贷款(非金融企业贷款+个人经营性贷款)中的占比已经达到14.9%,且这一比例仍在不断上升。大型商业银行投向普惠型小微企业的贷款余额达到8.4万亿,占到全部普惠小微贷款的36.4%。普惠经营性贷款中有相当一部分比例是个人经营性贷款,也是近年来个人经营性贷款快速增长的重要原因。提高居民贷款中的经营性贷款占比有利于降低居民部门对房地产贷款的依赖,实现居民贷款的多元化,缓解债务风险,也更加有利于实现金融对实体经济的支持。

受几类贷款增速此消彼长的影响,居民的债务结构更为多元化。根据我们的估算,2022年末,居民住房贷款达到39万亿元,在全部居民贷款中的占比从2021年末的53.9%降至52.0%;除住房贷款外的其它消费性贷款达到17万亿,在全部居民贷款中的占比也从2021年末的23.3%下降到22.8%;而个人经营性贷款规模达到18.9万亿,占比则是从2021年末的22.8%提升至25.2%。

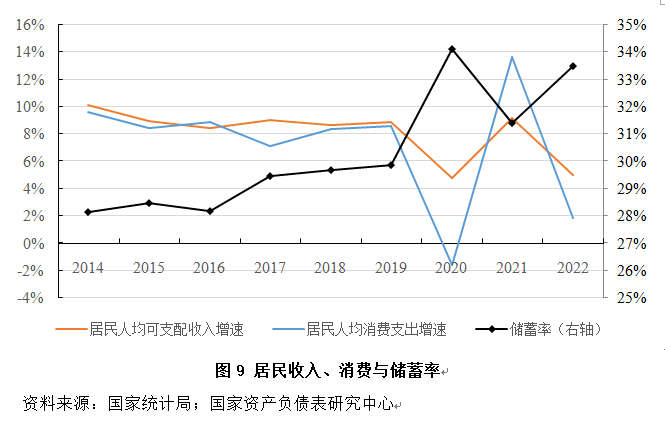

2.居民储蓄率上升。

2022年由于居民消费增速大幅度下降,居民储蓄率上升。根据国家统计局的城乡一体化住户调查数据,2022年全国人均居民可支配收入为3.69万元,同比上涨5.0%,与名义GDP增速基本一致;人均居民消费支出为2.45万元,同比增长了1.8%。经过全国总人口规模的调整,我们估算出的2022年居民储蓄率为33%(此数据来自城乡调查数据,与统计局的国民经济核算数据有一定的差别)。居民储蓄率提高也意味着居民净财富的增长速度加快,居民部门的风险程度降低。

疫情因素和对未来经济增长预期的不确定性是抑制居民消费的重要原因。居民收入的增速与宏观经济增速较为一致,但消费几乎没有增长。随着疫情因素的消失以及预期转暖,我们预期2023年居民消费增速将回升,居民储蓄率也将下降。

3.居民部门存款规模大幅上升。

2022年居民部门存款上升了17.9万亿元,而居民贷款仅上升了3.8万亿元,存款增长规模远超过贷款增长规模,存款比贷款多增了14.1万亿元,二者之间出现了较大缺口。

从全部非金融部门来看,不仅仅是居民部门,全社会的总存贷差也有所扩大,总存款的上升大幅超过总贷款的增幅。因这一问题与居民存款高度相关,我们也在这一部分进行分析。我们认为2022年存款增幅大幅高于贷款增幅的主要原因在于银行购入政府债券的增加和影子银行信用创造的减弱。

对比近10年以来的存款创造过程,大致可以将2022年新增存款大幅高于新增贷款归结为两点主要原因。第一,2015年之后商业银行大规模提高了政府债券的持有,这是近年来存款与贷款增长规模不同的最主要原因。2015年之后,地方政府债券大量发行,其中约有95%以上的比例都被商业银行所持有,也形成了相当规模的信用创造。第二,2018~2021年在金融去杠杆的环境下,银行通过影子银行的信用创造规模大幅度缩小,由此也部分抵消了银行增加政府债务持有所多增的信用规模,而2022年影子银行信用创造下降的绝对值减小,从而导致了存款以更大的规模上升。

展望未来几年,我们认为全社会存贷款走势的背离还会比较严重,但居民部门内部的背离会有所缓解。对全社会的存贷款来说,自2015年地方政府债券大规模增长以来,新增存款本应该持续高于新增贷款,没有出现这一现象的主要原因在于金融去杠杆、外汇储备降低等因素对存款也产生了负面影响。2022年,这几点负面影响基本消失,我们也才观察到存贷款的背离。未来金融去杠杆的空间已经不大,而地方政府债务会继续增长,因此我们大概率会继续观察到新增总存款高于新增总贷款。但对于居民部门来说,2022年的新增住房贷款大幅下降,使得居民的存款增长与贷款增长显示出更大程度的反差。我们预期随着经济企稳以及稳定房地产市场政策开始起作用,居民贷款增长规模也会有所恢复,从而降低居民的存贷差。

(二)非金融企业杠杆率大幅下降

2022年,非金融企业部门杠杆率共上升了6.8个百分点,从2021年末的154.1%上升至160.9%,四个季度的增幅分别为4.1、2.2、0.7和-0.1个百分点。上半年企业债务增长的主要因素在于短期票据融资大幅增长,这一现象在下半年有所缓解,企业杠杆率的增长幅度在下半年也相对较低。全年信用环境较为宽松,金融去杠杆导致影子银行信用下降的负面因素大幅减弱,企业部门的资金面较为宽裕,但投资增速仍较低。当前重点是尽量提高企业主动投资意愿,恢复市场主体的积极性。

1.流动性环境相对宽松,资金供给较为宽裕。

从企业的融资环境来看,全年利率维持下行趋势。自2019年以来,央行共五次下调了MLF利率,从3.3%降至当前的2.75%;1年期LPR利率也经历了八次下调,从4.31%降至3.65%。2022年三季度企业部门的加权平均贷款利率已经降至4.0%,是改革开放以来的最低水平,短期票据融资利率更是低至1.92%。

在数量方面,央行自2020年以来五次降低了法定准备金率,大型银行准备金率从2020年初的13%降至当前的11%,银行等金融机构的超额准备金率也基本保持稳定。在此之外,2022年央行再度重启了抵押补充贷款(PSL)操作,向政策性银行净投放五千多亿元用于支持房地产等领域的投资。更为重要的是,金融去杠杆导致影子银行信用收缩的负面影响也大幅下降。2022年信托贷款、委托贷款和未贴现银行承兑汇票三项表外资产存量相比2021年末分别变动了-6100亿、3700亿和-3500亿,加总仅下降了5900亿。而前几年这几项资产每年的下降规模普遍都会超过2万亿元。金融去杠杆对信用规模的负面影响下降,也是企业部门杠杆率上升的部分原因。

在较为宽松的流动性环境下,企业部门债务增速基本稳定,贷款增速较高。2022年企业部门的债务同比增长了9.8%,处于2018年以来的较高的水平。其中企业贷款增长速度最快,同比上升了13.6%;企业债券融资规模增速下降幅度较大,同比仅上升了3.6%。企业贷款中增速最快的是短期票据融资,全年同比上涨了30.0%。企业债券增速下降的主要原因在于民企债发行规模的下滑,由于之前几年企业债券出现较多违约事件,低评级债券的发行更为困难。在经济增速下降和银行信用宽松的共同作用下,企业的新增融资更多以贷款形式完成。

2.企业投资意愿仍然不强。

2022年全年的固定资产投资增速仅为5.1%,略高于2020和2021年的增速,但仍低于疫情前的增长水平。房地产投资全年增速为-10%,是投资下降的最主要因素;制造业投资增长了9.1%,相比2021年有所下降;基建投资增长了11.5%,相比2021年有所抬升。

房地产投资在全部固定资产投资中约占25%左右,其未来增长趋势对于整体投资增速,乃至GDP增速都起到极为重要的作用。我们简单假设房地产投资在总投资中占比25%,如果房地产投资增速为0,则要想让投资实现8%的年增速(过去5年名义GDP平均增速为7.9%,过去10年名义GDP平均增速为8.5%),则除房地产外其它部分的投资增速要达到10.7%才可以;如果房地产投资增速是-10%,则需要其它部分的投资增速达到14%才可以。

2023年恢复经济增长的关键在于投资。一是房地产投资要有所起色,要扭转当前负增长的趋势;二是要大力培育新兴产业的形成,要用新兴产业逐步替代过去20年中房地产在中国经济中所占的地位。

(三)政府杠杆率继续上升

2022年,政府部门杠杆率共上升了3.6个百分点,从2021年末的46.8%增长至50.4%,四个季度的增幅分别为0.5、2.3、0.2和0.6个百分点。其中,中央政府杠杆率上升了1.1个百分点,从2021年末的20.3%增至21.4%,四个季度的增幅分别为-0.4、0.3、0.7和0.5个百分点;地方政府杠杆率上升了2.5个百分点,从2021年末的26.5%增至29.0%,四个季度的增幅分别为0.9、2.0、-0.5和0.1个百分点。财政政策在有限的预算范围内较为宽松,政府杠杆率的增幅也超出我们的预期。但由于政府收入也存在着超预期的下降,财政政策应更为积极,尤其是要提高预算内赤字规模。

1.新增债务规模超出了年初的预算安排。

根据预算安排,2022年国债新增限额2.65万亿,地方政府专项债新增限额3.65万亿,地方一般债新增限额7200亿。从实际全年新增量来看,全年新增国债2.72万亿,新增地方专项债3.97万亿,新增地方一般债6187亿元。全年新增国债和新增地方政府专项债均超过了各自的新增限额,但在存量上都没超过年末限额,只是限额与余额之间的缺口减小。中央财政债务限额与余额差从2021年末得7811亿下降到7154亿,地方专项债限额余额差从1.47万亿下降到1.15万亿,地方一般债则是从1.34万亿上升到1.44万亿。在限额范围内,2022年的新增政府债务超过了新增限额,有条件的地方政府充分利用了过去几年留存下来的限额余量,更好地发挥了财政政策的积极性,政府杠杆率的上升幅度也大于我们的预期。

2.财政收入仍然比较紧张。

2022年全年,公共财政收入增速为-2.1%,但财政支出仍然上涨了6.1%,财政收入与财政支出增速间再次出现缺口,为政府部门带来一定的赤字压力,也约束了政府未来提高支出的空间。

预算收入增速下降的主要影响因素是经济增速的趋势性下行,以及2015年以来不断推出的减税降费措施。2015年我国预算内财政收入与GDP之比达到顶峰的22.1%,随后开始出现了非常明显的下滑趋势,2022年财政收入与GDP之比已经降至16.8%。而对比美国来看,其联邦政府与地方政府财政收入之和与GDP之比大部分时候都在30%左右。虽然中美两国的财政税收体系有较大区别,中国的资产税占比很少。但客观上看,不断下行的财政收入占比也会为政府部门带来较大压力,降低其扩张支出的空间。

除预算内收入外,2022年地方政府性基金收入也较为紧张,全年土地出让金收入为6.69万亿元,比2021年下降了2万多亿元,全部地方政府性基金收入为7.38万亿元,也比2021年下降了2万多亿元。地方政府性基金不但没有完成年初预算中增长0.4%的目标,而有较大的幅度的净下降。房地产交易量下降是地方政府性基金收入下降的主要原因。全年商品房销售额为13.3万亿元,相比2021年下降了约5万亿元。

综合来看,虽然2022年全年新增地方政府债务规模约为4.6万亿元,相比疫情之前也算是规模比较大的新增债务规模,但仅地方政府性基金收入就比上一年下降了2万亿元,财政预算内收入相比5%的名义GDP增速也相应少增了1万亿元。尽管增加了央行和国企上缴的利润,但整体的财政宽松力度仍然是有限的。在房地产复苏趋势不明朗的情况下,我们建议在2023年还要进一步增加政府赤字率,在财政政策上要有更大程度的“加力提效”。

扩大中央政府的预算赤字可以同时提升私人部门收入、为企业注入信心、化解地方隐性债务风险,是解决当前经济增长所面临的困境的关键。我们建议在扩大财政赤字的同时,加强财政与货币政策的协调配合,采用类似于财政出资本金、货币当局加杠杆的形式增加结构性政策的规模,使财政和央行的资金都能在风险可控的条件下产生更大的政策效果。

(四)金融部门杠杆率略有回升

2022年,资产方统计的金融杠杆率上升了1.4个百分点,负债方统计的金融杠杆率上升了2.0个百分点,金融杠杆率略有提升。

根据我们的估算标准,资产方金融杠杆率主要体现的是银行部门流入非银行金融机构的信用规模,负债方金融杠杆率主要体现的是非银行金融机构流入银行的信用规模。自2017年金融去杠杆以来,资产方核算的金融杠杆率持续下降了5年,反映影子银行信用创造规模的不断下降。这一趋势在2022年有所转变,反映了整体信用环境的宽松。信托融资、委托融资这类表外债务规模的变化也与这一走势相吻合,金融去杠杆基本接近尾声。负债方金融杠杆率则是从2019年开始企稳并略有回升,这表示非银行金融部门向银行部门的资金流入增加了。这一趋势反映了居民部门在金融资产配置上的逐渐多元化,非银行金融部门从居民部门直接获得的投资规模在提升。

三、总结与展望

(一)稳住经济大盘,促进增长回归潜在水平,仍需各部门资产负债表发力。

稳住经济大盘,特别是促进增长回归潜在增长水平,需要各部门资产负债表一齐发力。

居民部门。考虑到疫情防控政策调整,消费环境改善,居民消费增长可期;随着经济企稳、预期修复,居民部门可能会增加住房贷款需求,抵押贷款将有所增加;政府积极推动普惠小微贷款的增长,居民的个人经营性贷款仍将较快上升。总体看来,居民杠杆率将稳中有升。

企业部门。非金融企业部门杠杆率仍将小幅上升,关键在于提高债务效率,培育新动能。政策宽松的背景下,企业部门债务增速仍然会较高,带动企业杠杆率增长。应重点支持民营企业,通过金融支持增加经济主体信心,扩大民间投资;重点支持先进制造业和现代服务业等重点行业的融资,将更多的信贷资源配置到经济效率更高的企业及创新驱动发展的行业中去。

政府部门。当私人部门主动加杠杆的意愿不强时,政府部门应该“挺身而出”,尤其是中央政府,要更为积极。我们建议适度扩大财政赤字,不要过于依赖地方政府专项债,而是用一般债代替专项债,用中央政府债务代替地方政府债务,用地方政府显性债务代替隐性债务。

(二)宏观杠杆率的企稳有赖于经济增速的回升

过去3年,我国宏观杠杆率分别上升了24.3、-8.1和10.4个百分点,相比2019年末共上升了26.6个百分点。可以说,近3年的杠杆率增长幅度还是较大的,主要是受到经济增速下行因素的影响。3年中,全社会总债务的复合平均增速为10.8%,与2019年的债务增速一致,而2018年之前的债务增速普遍高于12%。这反映了我国货币和财政都较为温和,政策扩张是有所克制的。但另一方面,经济增速的超预期下降从分母角度拉高了宏观杠杆率水平。过去3年名义GDP的复合平均增速为7.0%,与2019年基本一致,但2017和2018年都是超过10%的名义GDP增速。

2022年的总债务增长了9.5%,但名义GDP增速则下降到了5.3%,从而形成了债务增速与经济增速同时下降的组合,宏观杠杆率仍然是上升的。由此可见,稳定宏观杠杆率的关键在于稳定经济增长。扩大债务规模虽然在短期内可能会带动宏观杠杆率的上升,但随着经济增长重新回归到潜在产出水平,未来的杠杆率将会企稳。

(三)宏观杠杆率展望

我们预计2023年宏观杠杆率仍会上升,但涨幅将低于2022年。2022年经济增长受消费支出下降的影响最大,而这一不利因素已经大为缓解,预期2023年居民消费将有较大幅度的增长。投资增速则受政策影响较大,制造业投资同比增速可能还会有所回落,降至8%之下。而房地产投资是否能有较为强劲的恢复、基建投资是否还能保持在较高的增速上,则非常依赖于政策的力度。假设2023年的实际GDP增速为大部分国际机构所预期的4.5%,则全年宏观杠杆率将上升7个百分点左右;假设经济增速能达到5.5%,则宏观杠杆率只会上升5.5个百分点左右,增幅只及上年的一半。

(张晓晶系中国社科院金融研究所所长、国家金融与发展实验室主任;刘磊系国家金融与发展实验室国家资产负债表研究中心秘书长)

机器人、AI与创新药,如何成为中国支柱产业?

7月30日召开的中共中央政治局会议在肯定中国经济动能向新、结构向优的同时,针对增速回落压力明确提出下半年将实施更加积极的财政政策和适度宽松的货币政策,通过挖掘服务消费潜力、推进“六张网”基础设施建设以及打造人工智能等“新新三样”新兴支柱产业,以加大逆周期调节力度推动经济高质量发展。

陶冬|AI天才爆仓:看准了未来,却倒在了现在

AI的技术革命未来和AI公司的财务未来,是不同的概念。

韩国股市8月“开门黑”,监管机构谋求“紧急行动权限”

7月以来,KOSPI市值累计蒸发超过2116万亿韩元,这一数字几乎相当于去年韩国国内生产总值(GDP)。

宏观杠杆率2022年以来首次单季下降,居民部门持续去杠杆

受房价下行压力和收入增速偏低影响,房贷连续13个季度负增长,消费贷降幅进一步扩大,拖累居民部门持续去杠杆。

从“黄金时代”到数十万账户归零,韩股“去杠杆”走到哪了

当AI信仰撞上杠杆悬崖,韩股的“血色七月”是一地杠杆碎片