分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

陈兴 谢钰

事件:9月14日,中国人民银行宣布于2023年9月15日下调金融机构存款准备金率0.25个百分点。本次下调后,金融机构加权平均存款准备金率约为7.4%。

降准依旧在季末。央行宣布全面降准0.25个百分点,这是3月后的年内第二次降准,下调后金融机构加权平均存款准备金率约为7.4%。从金融机构的角度看,首先,季末往往是信贷投放的旺季,银行负债端压力有所上升;其次,9月仍是专项债发行高峰期,叠加地方政府化债工作的持续推进,资金需求仍大;最后,当前MLF余额较高且9-12月的到期量较大,降准有助于降低银行负债成本并改善资金结构。

资金利率有望趋稳。9月初以来,资金面持续收敛,打破了以往月初转松的规律,央行也罕见地在月初连续进行大额逆回购操作以应对资金面的波动。考虑到经济修复的内生动能有待加强、商业银行净息差压力也较大,通过降准释放低成本长期资金、助力信贷稳定投放的必要性仍强。本次全面降准0.25个百分点,我们估算,约能释放5000-6000亿元左右的中长期资金,将进一步弥补流动性缺口,并使资金利率中枢趋于稳定。

货币宽松不会止步。降准一定程度上能够起到稳定预期的效果,已成为流动性管理的常规工具,在必要时出台以补充流动性缺口。从缓解企业成本的角度来看,降息比降准的作用更直接和明显,考虑到当前实际利率仍在高位,依然制约着各主体的加杠杆意愿,我们认为四季度货币政策有望进一步宽松,来推动信贷和经济的修复。

汇率不必过分担忧。当前美联储加息接近尾声,人民币汇率贬值压力趋于减弱,宽松货币政策对汇率虽有贬值反馈,但不必过分担忧。一方面,汇率与出口增速在我国往往同向波动,出口增速的触底回升将有利于汇率的企稳;另一方面,人民币汇率相对美元单边超调,我们预计年底人民币汇率大概率趋升而非贬值。

风险偏好趋于走稳。从历次降准后债市的表现来看,降准缓解了银行负债端压力,促进资金成本下行,长端利率往往出现阶段性下行。权益方面,继6月、8月两度降息后,此次降准释放出货币持续宽松的积极信号,表明稳增长政策正不断发力并落地生效,有利于提振权益市场信心。

风险提示:政策变动,经济恢复不及预期。

(陈兴为财通证券首席宏观分析师,谢钰为财通证券研究助理)

汇兑损失侵蚀利润,政策赋能让外贸企业告别“汇率赌行情”

“今年企业对汇率避险工具的接受度,和前两年相比出现明显转变。”

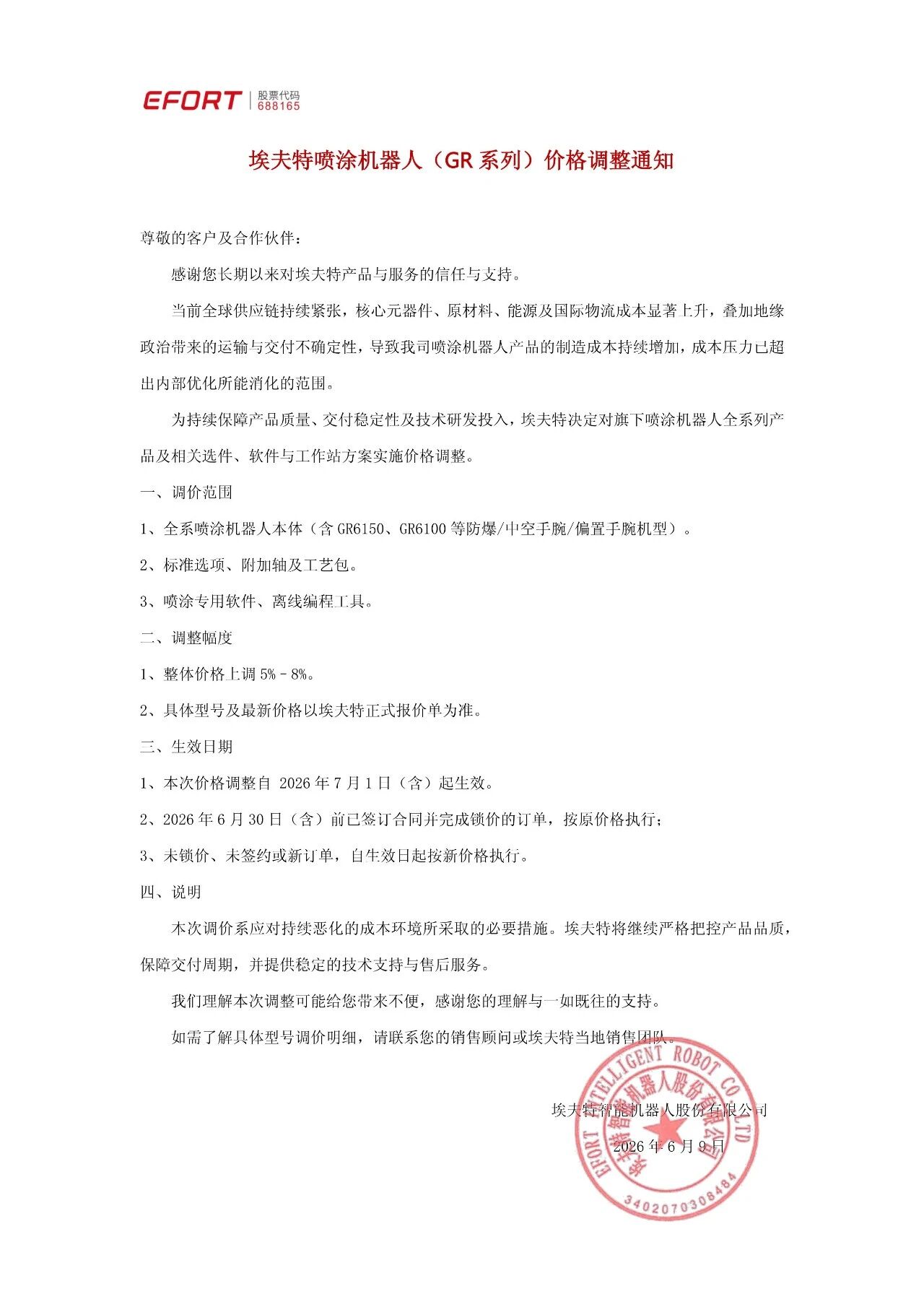

埃夫特:决定对旗下喷涂机器人全系列产品等实施价格调整 整体价格上调5%—8%

埃夫特:决定对旗下喷涂机器人全系列产品等实施价格调整 整体价格上调5%—8%

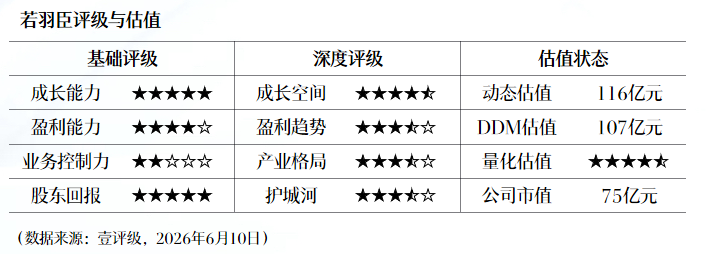

壹评级:若羽臣自有品牌放量加速,多品牌协同驱动成长

壹评级:若羽臣自有品牌放量加速,多品牌协同驱动成长

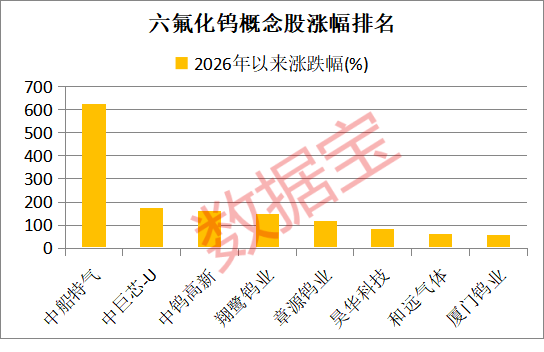

AI产业驱动六氟化钨消耗量激增 布局公司数量稀缺

AI产业驱动六氟化钨消耗量激增 布局公司数量稀缺

管涛:全球外汇交易格局的变与不变︱汇海观涛

美国关税政策、美元意外贬值及其与风险资产价格相关关系逆转,引发投资者对冲现有头寸来应对美元贬值风险,是推高全球外汇交易量的关键因素。