分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者鲁政委,兴业银行首席经济学家、兴业研究公司学术评审委员会主席)

社融,新增人民币贷款,M1,M2

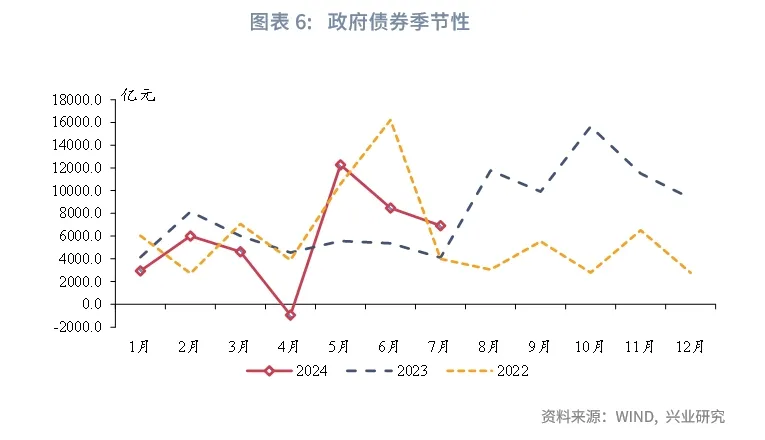

7月新增社会融资规模7708亿元,同比多增2342亿元,社融增速小幅反弹0.1个百分点至8.2%。政府债券方面,7月地方债净融资规模较上月进一步收窄,拖累政府债规模。不过由于去年同期基数较低,本月政府债券继续实现同比多增。

信贷方面,7月新增信贷规模同比少增,其中票据融资继续同比多增,实体融资需求继续维持低位。7月居民中长贷温和改善,同比多增,其他各期限居民、企业贷款均呈同比少增。从居民贷款来看,7月房地产交易温和改善,不过房价上涨预期整体较弱,新政后房地产反弹幅度不大。从企业贷款来看,《2024年第二季度银行家问卷调查报告》显示,分行业、分规模企业贷款需求均有所回落。目前工业企业盈利继续筑底,企业融资需求预计继续较弱,企业信贷投放也将延续低位运行。不过,高技术制造业中长贷、“专精特新”企业贷款、普惠小微贷款增速均高于同期全部贷款增速,企业贷款整体呈提质减速态势。

7月M1、M2继续回落。从M1来看,新房销售疲弱以及“存款搬家”现象继续拖累M1。从M2来看,新增人民币存款中,企业存款增速均较上月下行,居民、非银存款增速较上月上行。其中,居民存款方面,投资意愿下行或带动居民金融资产回流存款。非银存款方面,商业银行调降存款挂牌利率的行为使得“存款搬家”现象继续。

事件:

2024年7月新增人民币贷款0.26万亿,前值2.13万亿,市场预期0.42万亿。新增社会融资规模0.77万亿,前值3.30万亿,市场预期1.00万亿。M1同比-6.6%,前值-5.0%。M2同比6.3%,前值6.2%,市场预期6.0%。

点评:

一、融资节奏错位,政府债同比多增

7月新增社会融资规模7708亿元,同比多增2342亿元,社融增速小幅反弹0.1个百分点至8.2%。

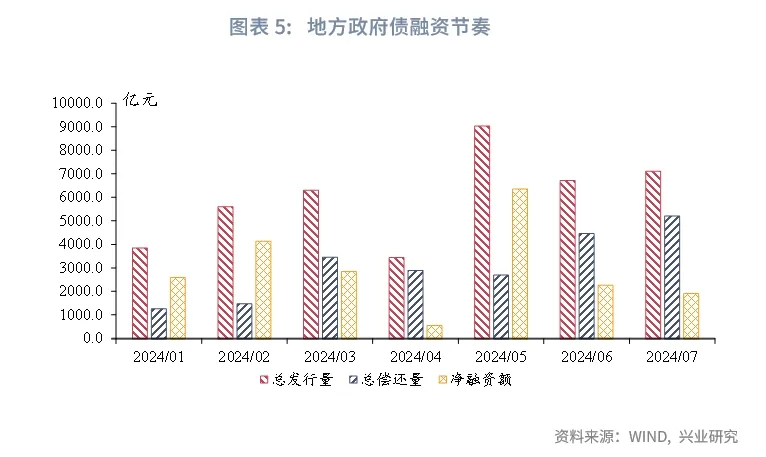

从分项上来看,新增人民币贷款方面,7月新增信贷规模同比少增,其中票据融资继续同比多增,实体融资需求继续维持低位。值得注意的是,本月社融口径下的新增信贷规模转负,且与金融机构口径下的新增信贷规模读数差距较大。这主要是由于本月新增非银信贷规模较大,而非银信贷不属于实体信贷范围,因此并没有计算在社融当中,使得社融口径下的信贷规模明显低于金融机构口径下的信贷规模。政府债券方面,7月地方债净融资规模较上月进一步收窄,拖累政府债规模。不过由于去年同期基数较低,本月政府债券继续实现同比多增。7月政府债券录得6911亿元,同比多增2802亿元。直接融资方面,7月企业债券、非金融企业股票融资规模分别录得2028亿元、231亿元,分别同比变化738亿元、-555亿元。

二、企业信贷提质减速

7月金融机构新增人民币贷款2600亿元,同比少增859亿元,信贷增速回落0.1个百分点至8.7%。其中,居民、企业贷款分别新增-2100亿元、1300亿元,同比分别少增93亿元、1078亿元。

从居民贷款来看,7月新增居民中长贷同比多增。具体来看,新增居民短期、中长期贷款分别为-2156亿元、100亿元,同比分别变化-821亿元、772亿元。《2024年第二季度城镇储户问卷调查报告》显示,第二季度预期未来房价上涨的比例较上个季度持平,为11.0%,预期房价下跌的比例较上个季度上行1.2个百分点至23.2%。由于房价上涨预期整体较弱,新政后房地产反弹幅度不大。7月房地产交易温和改善,我们估算的一、二手房成交面积加权同比录得4.8%,较上月回升6.6个百分点,带动居民中长贷投放。不过,6月RMBS平均早偿率录得19.3%,高于去年同期的12.9%,拖累居民信贷读数。

从企业贷款来看,7月各期限新增企业贷款均同比少增。具体来看,新增企业短期、中长期新增贷款分别为-5500亿元、1300亿元,同比分别少增1715亿元、1412亿元。《2024年第二季度银行家问卷调查报告》显示,分行业、分规模企业贷款需求均有所回落。分行业来看,第二季度制造业、基础设施、批发零售业、房地产企业贷款需求指数分别同比回落6.2、7.4、5.9、1.0个百分点。分规模来看,第二季度大型、中型、小型企业贷款需求指数分别同比回落6.2、5.4、4.4个百分点。6月,滚动12个月利润的工业企业资产回报率为4.5%,工业企业盈利继续筑底,企业融资需求预计继续较弱,企业信贷投放也将延续低位运行。

不过,根据券商中国报道,从贷款结构看,7月末,制造业中长期贷款同比增长16.9%,其中,高技术制造业中长期贷款同比增长15.5%;“专精特新”企业贷款同比增长15.0%;普惠小微贷款同比增长17%,均高于同期全部贷款增速[1]。目前信贷投放结构正在经历新旧动能转换的过程,整体呈提质减速态势。

三、居民投资意愿下行

M1方面,7月M1同比录得-6.6%,较上月回落1.6个百分点。一方面,新房交易恢复弱于二手房交易,7月30大中城市商品房成交面积同比录得-16.5%, M1继续受到新房销售疲弱拖累。另一方面,7月25日以来,4家国有大行、12家全国股份行先后下调存款挂牌利率,企业活期继续呈现“存款搬家”现象。

M2方面,7月M2同比录得6.3%,较上月反弹0.1个百分点。新增人民币存款中,分部门来看,企业存款增速较上月下行0.4个百分点至-3.3%,居民、非银存款增速分别较上月上行0.4、1.1个百分点至11.0%、12.5%。其中,居民存款方面,《2024年第二季度城镇储户问卷调查报告》显示,第二季度更多消费的比例较上个季度上行1.7个百分点,更多储蓄、更多投资的比例分别较上个季度回落0.3、1.6个百分点,投资意愿下行或带动居民金融资产回流存款。非银存款方面,商业银行调降存款挂牌利率的行为使得“存款搬家”现象继续。

注:[1]资料来源:券商中国,《"挤水分"效果持续,7月金融数据详解!》,(2024/8/13),[2024/8/13],https://mp.weixin.qq.com/s/Liff333DIFSkZ-2VNiBZvw

本文仅代表作者观点。

文章作者

“18个月负面周期迅速消失”,华尔街投行:全球投资者正重燃对印度资产兴趣

在观望一年多后,华尔街银行家和投资者重新对印度表现出投资兴趣。

5月金融数据出炉:债券融资占比提升、居民部门继续降杠杆

1-5月社会融资规模增量中,债券融资占比提升,其中企业债券净融资1.67万亿元,同比多7577亿元,达到上年同期的1.5倍以上。

中国政府债务余额迎来100万亿关口,多专家建言优化债务结构

目前政府债务风险总体安全可控,负债率低于主要经济体。

4月基建投资增速由正转负,怎么看?

止住下滑势头,有待政策发力

中东“堵”石油重创全球经济,债市交易逻辑再生变,华尔街提前布局

投资者已从担心通胀重新攀升转向更担心经济衰退风险。