分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者梁中华,海通证券宏观首席分析师;侯欢,海通证券宏观分析师)

一般公共预算收入增速回升。2024年1-10月,全国一般公共预算收入同比下降1.3%,完成全年预算的85.1%,略低于去年同期水平。其中,10月当月同比增速5.5%,相比9月增速2.5%明显回升。究其原因,经济阶段性改善使得税收收入回升,非税收收入高位运行对财政收入也有所支撑。

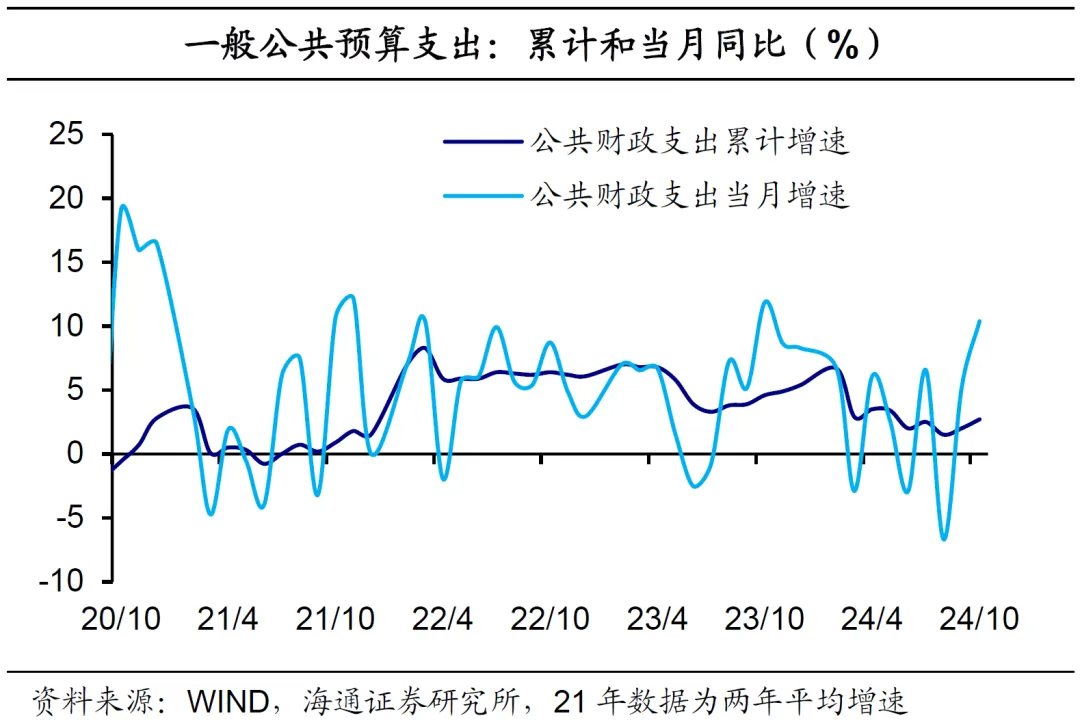

一般公共预算支出增速明显回升,倾斜基建。2024年1-10月,全国一般公共预算支出同比增长2.7%。其中,10月当月同比增速10.4%,相比9月增速5.2%明显回升。支出增速连续两个月回升,目前高位运行,反映财政对经济的支持力度边际提升。从分项看,一方面,基建类支出增速改善。其中,农林水支出高位运行,交通运输、城乡社区支出增速明显回升。另一方面,民生类支出增速边际回升。其中,卫生健康、社保就业支出增速升至较高水平。此外,科技支出增速由负转正,大幅回升。

政府性基金收支边际改善。2024年1-10月,全国政府性基金预算收入同比下降19%,完成全年预算的45.4%,与过去两年同期相比差距较为明显。不过,10月当月同比增速-10%,降幅相比9月的-14.2%继续收窄。究其原因,10月以来,宏观政策加码,房地产需求边际改善。我们认为,当前政策对房地产仍是以托底为主,房地产市场能否持续改善需要关注财政的支持力度。2024年1-10月,全国政府性基金预算支出同比下降3.8%,完成全年预算的59.4%,不及过去两年同期水平。从当月看,10月当月同比增速47.9%,相比9月的34.2%明显回升。究其原因,除了土地出让收入降幅收窄,还与专项债发行提速有关。

总结来看,我们认为,财政政策边际上会增加托底功能,但财政纪律依然会延续。在政策转向后,我国财政周期的序幕已经开启。从财政资金的投向看,我们预计财政重在兼顾防风险和稳增长。在稳增长方面,财政整体方向也会从过去的“投资”主导,边际向“消费”倾斜。

风险提示:政策推进不及预期。

1

狭义收入:税收改善,非税高增

一般公共预算收入增速回升。2024年1-10月,全国一般公共预算收入184981亿元,同比下降1.3%,完成全年预算的85.1%,略低于去年同期水平。其中,10月份,一般公共预算收入当月同比增速5.5%,相比9月增速2.5%明显回升。究其原因,经济阶段性改善使得税收收入回升,非税收收入高位运行对财政收入也有所支撑。

税收收入增速转正。2024年1-10月,全国税收收入150782亿元,同比下降4.5%。其中,从单月看,10月税收收入当月同比增速1.8%,相比9月同比增速-5%明显回升。从分项看,消费税收入增速明显回升转正。究其原因,一方面,或受消费品以旧换新、消费券发放等促销政策带动。另一方面,或与居民收入边际改善有关。10月的个人所得税收入当月增速回升转正。同时,增值税收入降幅边际收窄,不过企业所得税收入增速有所回落。

非税收入高位运行。2024年1-10月,非税收入34199亿元,同比增长15.3%。其中,10月的当月增速39.6%,相比9月的25.2%升至高位。非税收入高速增长主要原因是地方通过处置闲置资产等方式,加大资源、资产盘活力度,带动国有资源(资产)有偿使用收入、国有资本经营收入增长。

2

狭义支出:增速回升,倾斜基建

一般公共预算支出增速明显回升。2024年1-10月,全国一般公共预算支出221465亿元,同比增长2.7%。其中,10月当月增速10.4%,相比9月增速5.2%明显回升。一般公共预算支出增速连续两个月回升,目前高位运行,反映财政对经济的支持力度边际提升。此外,2024年前10个月,全国一般公共预算支出完成全年预算的80.5%,高于过去4年的同期水平。

从分项支出看,依据当月同比增速,10月多项支出增速回升。一方面,基建类支出增速改善。其中,农林水支出高位运行,交通运输、城乡社区支出增速明显回升。另一方面,民生类支出增速边际回升。其中,卫生健康、社保就业支出增速升至较高水平。此外,科技支出增速由负转正,大幅回升。

3

政府性基金:收支边际改善

政府性基金收入降幅继续收窄。2024年1-10月,全国政府性基金预算收入35462亿元,同比下降19%,完成全年预算的45.4%,与过去两年同期相比差距较为明显。其中,10月当月增速-10%,降幅相比9月的-14.2%继续收窄。究其原因,10月以来,宏观政策加码,房地产需求边际改善。我们认为,接下来政府性基金收入降幅或进一步收窄。值得关注的是,我们认为,当前政策对房地产仍是以托底为主,守住底线,解决一些问题,而不是进行强刺激。接下来,房地产市场能否持续改善需要关注财政的支持力度。

政府性基金支出增速持续回升。2024年1-10月,全国政府性基金预算支出70107亿元,同比下降3.8%,完成全年预算的59.4%,不及过去两年同期水平。从当月看,10月政府性基金预算支出同比增速47.9%,相比9月的34.2%明显回升。究其原因,一方面,土地出让收入降幅收窄使得政府性基金支出约束缓解。另一方面,专项债发行提速对政府性基金支出有所支撑。截至2024年10月末,各地累计发行新增地方政府专项债券3.9万亿元、发行进度98%。其中,8-10月发行2.1万亿元,超过1-7月发行总额。

稳增长的政策依然会延续“高质量”发展的大框架,不会搞大水漫灌式强刺激。财政政策边际上会增加托底功能,但财政纪律依然会延续。在政策转向后,我们预计,我国财政周期的序幕已经开启。对于2024年内的财政工作安排,要完成预算内的支出目标,我们估计还有近1万亿元的资金缺口。在不追加赤字的前提下,财政或主要利用几方面的增量资金:中央单位上缴一部分专项收益、4000亿的地方政府结存债务限额、地方存量资源盘活、预算稳定调节基金等。从财政资金的投向看,我们预计财政重在兼顾防风险和稳增长。在稳增长方面,财政整体方向也会从过去的“投资”主导,边际向“消费”倾斜。

风险提示:政策推进不及预期。

(本文仅代表作者个人观点)

文章作者

重构以股市政策为核心的宏观调控体系

从财政、货币二元主导转向以股市政策统筹资本配置、两大传统政策聚焦民生的全新架构,是立足资本驱动经济现实做出的理性制度重塑。

温彬:财政支出力度边际回落,二季度财政政策主抓落实

主要与一季度经济增速目标超预期完成后政策节奏主动调整有关,加之地方债到期规模上升、偿还压力加大。

中央财政10万亿怎么分?川豫获得资金稳居前两位︱财税益侃

今年中央对地方转移支付预算数为10.4万亿元,资金总额创历史新高。

财税金融“三策协同”,为高质量发展筑基丨天竺语税

在加力实施财政政策的同时深化财税金融体制改革。

王运金:更加积极的财政政策同时注重结构优化 | 一财大V解读政府工作报告

今年宏观政策坚持“稳中有进、提质增效”,实施更加积极的财政政策,通过稳定债务规模、优化支出结构、强化民生与消费支持等举措,推动经济高质量发展。