分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者解运亮,信达证券首席宏观分析师)

一、主要预期目标设定

全国多地2025年GDP目标设为5%左右或更高。各地两会已经陆续开完,盘点各地会议内容,有助于提前洞见全国两会精神。1)西藏GDP增长目标最高,为7%以上、力争达到8%;2)5地目标为6%左右或以上,其中海南为6%以上,内蒙古、湖北、重庆、新疆等为6%左右;3)9地目标为5.5%左右或以上,其中安徽、四川为5.5%以上,吉林、浙江、河南、湖南、贵州、甘肃、宁夏等为5.5%左右;4)15地目标为5%左右或以上,其中福建为5%-5.5%,河北、辽宁、江苏、山东为5%以上,北京、天津、山西、黑龙江、上海、江西、广东、广西、云南、陕西等为5%左右;5)仅青海目标低于5%,为4.5%左右(图1)。

总结来看,经济大省GDP目标多为5%左右,各地目标均值约为5.3%。据此,我们预计全国GDP目标可能设为5%左右,与2024年一致。

各地一般公共预算收入目标普遍偏低。大陆31个省市区中,有21个在政府工作报告中公布了地方一般公共预算收入目标。比较其预算收入目标和GDP目标,颇有值得关注之处:1)除新疆预算收入目标高于其GDP目标,甘肃预算收入目标与其GDP目标持平之外,其他19个省市区的预算收入目标均低于其GDP目标;2)各地一般公共预算收入目标普遍设在2%-4.5%之间,其中尤其以设在2%-3%的为多(图2)。

一方面,这一谨慎目标凸显了务实,我国主体税种为从价税,在PPI持续负增长背景下,税收难免受到较大影响,2024年全国税收收入同比下降3.4%。

另一方面,在地方一般公共预算收入之外,地方还有另外一块重要收入来源——中央转移支付,地方自身收入有限下,经济增长将更加依赖中央转移支付,中央转移支付加码发力可能是2025年积极财政的重要看点。

多数地区调查失业率目标设为5.5%左右。1)仅黑龙江调查失业率目标高于5.5%,为5.8%左右;2)22地调查失业率目标均设为5.5%左右或以内,包括天津、河北、山东、广东等;3)5地目标为5%左右或以内,其中北京、上海、浙江、西藏为5%以内,福建为5%左右;4)江苏、湖南、重庆等3地未设调查失业率目标(图3)。

过去几年,全国层面调查失业率目标大多维持在5.5%左右,只有在疫情暴发的2020年曾短暂提高至6%左右,我们认为2025年这一目标可能依然维持在5.5%左右。

各地CPI目标普遍设为2%左右。1)西藏CPI目标设为3%以内,在各地区中最高;2)北京、上海、江苏、广东等27地目标均为2%左右;3)山东、湖南未设具体数字目标,山东提出“居民消费价格保持合理水平”,湖南提出“与全国一致”;4)云南未设CPI目标。全国层面CPI目标长期设在3%左右,实践中,这一目标主要是作为上限来控制的,2012年以来CPI年度均值从未超过政府设定的上限(图4)。

2025年,全国CPI目标可能也将从3%左右降至2%左右水平,同时CPI目标可能逐渐从控制上限转为引导中枢。

各地固定资产投资、社会消费品零售总额、工业增加值、城镇新增就业人数等目标,详见图5汇总。

二、新质生产力政策看点

新一轮地方锦标赛:发展新质生产力。各地普遍提到改造提升传统产业,巩固壮大优势产业,前瞻布局未来产业。辽宁省提出,未来产业引领未来赛道,我们一定要敢于投入,宁可投错、不能错过。湖北省提出,加快打造具有全国影响力的科技创新高地。内蒙古提出,不创新就没有出路、更没有未来,而且要求尽快取得核心技术突破,力争做到“起跑即领先”。广西提出,人工智能是新一轮科技革命和产业变革的重要驱动力量,广西不能缺席、不能落后。安徽省提出,促进各类先进生产要素资源向发展新质生产力集聚。吉林省提出,超常规推动制造业发展壮大。贵州省提出,坚定不移主攻工业。改革开放以来,“地方政府锦标赛”是促成中国经济快速增长的重要机制,如果说在高速增长阶段,地方政府的竞争核心在于GDP增速,那么到了高质量发展阶段,地方政府的竞争核心已经转变成了新质生产力发展。

从各地对新质生产力和现代化产业体系的具体部署来看,人工智能、机器人和生物制造成为各地争相布局的热门产业。

大陆31个省市区中,29个地区在政府工作报告中对人工智能作出重点部署,仅海南和西藏除外。其中,上海提出加快推进人工智能产业创新高地建设,浙江提出支持杭州打造人工智能产业发展高地,安徽提出加快建设世界级智能语音及人工智能产业集群,四川提出建设国家人工智能创新发展试验区。多地提出加快建设重点领域和细分行业垂直大模型(图6)。

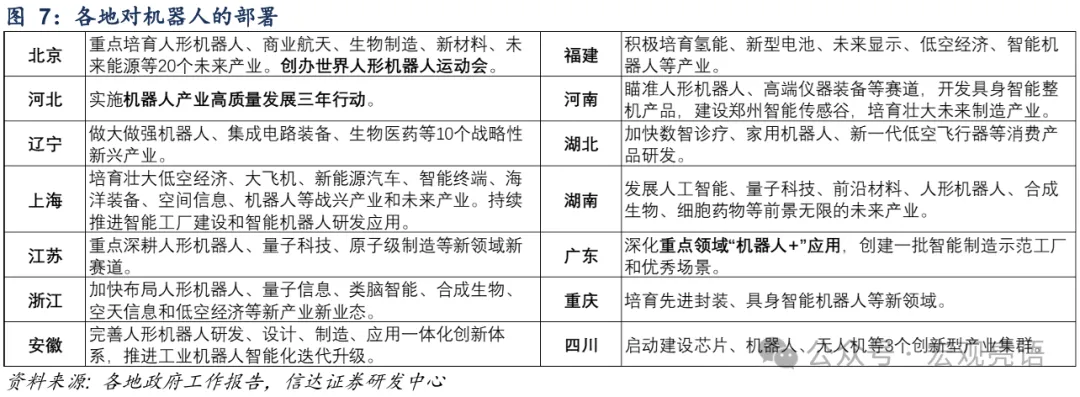

14个地区对机器人作出重点部署。其中,北京提出重点培育人形机器人等20个未来产业,同时提出创办世界人形机器人运动会。河北提出实施机器人产业高质量发展三年行动。安徽提出完善人形机器人研发、设计、制造、应用一体化创新体系,推进工业机器人智能化迭代升级。广东提出深化重点领域“机器人+”应用(图7)。

除人工智能和机器人外,另一个热门领域是生物制造,30个地区对生物制造作出重点部署。其中,天津提出争创生物制造国家级制造业中试平台,上海提出全链条加速生物医药产业创新发展,海南提出实施生物制造产业高质量发展行动(图8)。生物制造包括生物制药、食品原料、生物化工、生物材料、生物能源、生物农业、生物环保等细分领域。作为全球新一轮科技革命和产业变革的重要组成部分,生物制造正从根本上变革传统的生产方式,促进生产原料、制造工艺以及产品性质的创新发展。2025年1月,在全国科学技术名词审定委员会联合国家语言资源监测与研究中心等机构联合发起的评选活动中,“生物制造”入选2024年度十大科技名词。

如果说人工智能和机器人已经在A股市场上拥有强势表现,那么生物制造未来亦有可能成为重要风口。

三、促进消费政策看点

关注劳动者工资正常增长机制,可能是两会的一个重要改革点。居民消费是收入的函数,从根本上说,提振消费最有效的措施就是提高居民收入。2024年底中央经济工作会议已经注意到了这一问题,专门提出“推动中低收入群体增收减负,提升消费能力、意愿和层级”。落实中央精神,推动群众增收,就成了全国两会的重要任务。2月10日国常会提出,要大力支持居民增收,促进工资性收入合理增长。从各地政府工作报告的相关表述看,超过10个地区不约而同地提出“完善劳动者工资正常增长机制”(图9)。这一信号表明,3月份全国两会很有可能部署关于劳动者工资正常增长机制的重要改革。

改革方案可能是“提低、扩中、限高”。二十届三中全会给出了今后一个阶段的改革路线图,提到完善收入分配制度,构建初次分配、再分配、第三次分配协调配套的制度体系,提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重。全会对改革目标的设定是“形成有效增加低收入群体收入、稳步扩大中等收入群体规模、合理调节过高收入的制度体系”,我们理解,这一目标可以概括为“提低、扩中、限高”。鉴于中低收入群体相比高收入群体拥有更高的边际消费倾向,因此改革后全体居民的消费倾向有望提高,从而促进消费增长。

各地政府对服务消费非常重视。年初以来,资本市场对消费领域的关注主要在于消费品“以旧换新”政策如何接续上。从各地两会内容看,消费品补贴范围主要覆盖汽车、家居、数码产品等领域,未有进一步扩展。但除消费品“以旧换新”外,促消费还有另一个重点在于服务消费(包括文旅、健康、体育、养老、托幼、家政、数字、绿色等)。31个地区均在政府工作报告中对扩大服务消费作出部署,支持措施包括丰富服务消费供给、完善服务消费支持政策、营造放心消费环境等(图10)。这表明,服务消费可能是接下来促消费的重点所在,有望成为消费领域新的增长点。

四、大类资产配置建议

我们判断,接下来股市可能好于债市。一方面,融资融券余额可以作为观察投资者情绪的重要指标,融资余额扩张(杠杆资金流入)显示风险偏好上升,反之则避险情绪升温。自2024年9月份增量政策出台至今,融资融券融资余额始终保持在高位,融资买入额同样处于近年来高位,指向股市投资者情绪始终积极(图11)。另一方面,当前市场利率与政策利率之差值已走到历史低位,历史上,10年期国债利率与7天逆回购利率之差值最低为20BP左右,当前已低于20BP(图12)。在此背景下,10年期国债利率进一步下行可能面临较大阻力。

股市上,建议关注消费板块和生物制造板块。3月份全国两会是传统上的政策密集出台期,有可能为股市行情演变创造新的契机。消费和科技作为2025年政策重点支持领域,可能亦是资本市场的两条主线。工资机制/收入分配的改革有望成为消费板块上涨的触发器,服务消费(包括文旅、健康、体育、养老、托幼、家政、数字、绿色等)值得重点关注。科技板块上,继人工智能和机器人之后,生物制造亦有可能成为重要风口。

本文仅代表作者观点。

文章作者

服务业发展资金延续至2028年,推动AI在消费领域普及应用

约70亿元服务业发展资金重点支持加快培育消费新增长点

温州服务业高质量发展:数据驱动业态迭代

温州正朝着服务赋能、产城融合的方向加速转型,服务业成为推动城市高质量发展的中坚力量。

赵伟:激活内需,我国已步入休假制度优化的适配期

通过优化工时制度增加居民闲暇时间,能够有效推动居民消费结构从物质型向服务型、体验型升级,培育壮大新的消费增长点。

未来5年20万亿增长空间,多部门明确服务业发力方向

2025年,服务业总规模达到了80.9万亿元,对经济增长的贡献率达到了61.4%。

全国服务业大会召开,明确分层分类推动服务业发展

积极扩大开放,进一步增强政策支持的针对性有效性。