分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要:17年快递业务量飙涨146倍,人均一年收125个件,行业收入超1.4万亿占 GDP1%,这根 “国民经济毛细血管” 却陷在 “越忙越亏” 的怪圈——单票收入从28.55元暴跌近7成,极兔带起 “1元发全国” 的流血竞争,网点接连关门、快递员派1件仅赚0.52元,取件费纠纷更是让消费者怨声载道。2025年监管终于出手 “反内卷”,浙江广东设价格熔断机制、新《反不正当竞争法》严打低价倾销,义乌总算和 “1.1元发全国” 说再见,可这波 “退烧” 能根治行业沉疴吗?想要真正突围,要么靠兼并重组提集中度,要么学顺丰做时效、冷链的差异化服务,要么像极兔闯东南亚找新市场。如今快递板块能迎来价值重估吗?你寄件选顺丰还是通达系?哪家又能最先跳出低价泥潭?

2025年8月,广东快递单票价格短期内飙升,义乌正式和“1.1元发全国”的时代说再见;与此同时,国家邮政局局长赵冲久在行业座谈会上明确喊出“反对内卷式竞争”——一场席卷全行业的“价值修复战”,就这么拉开了序幕。

可问题来了:监管出手能真的治好快递业的“内卷病”吗?深陷低价泥潭的快递公司,能借着这波机会重新被市场看好吗?今天咱们就掰开揉碎,聊聊快递业的“前世今生”和未来的破局路。

01 17年涨146倍!快递业为何越赚越难?

要说中国快递业的成长速度,绝对配得上“爆发式”三个字。

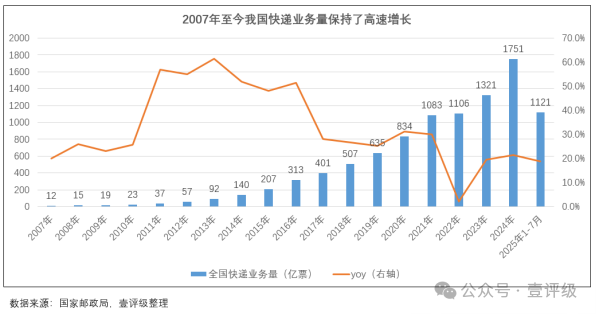

2007年的时候,全国快递业务量才12亿票,什么概念?相当于当时13亿中国人,平均一年才寄不到1个快递。可到了2024年,这个数字直接飙到1751亿票,17年翻了146倍!现在人均一年要收125个快递,不管是总量还是人均,都甩美日等发达国家几条街。

规模做大了,分量自然也重了。2024年快递行业收入突破1.4万亿元,占全国GDP的1%——换句话说,咱们每花100块钱搞经济,就有1块钱和快递有关。从网上买件衣服、寄份文件,到农村收农产品、工厂发零件,快递早成了国民经济和咱们生活里离不开的“毛细血管”。

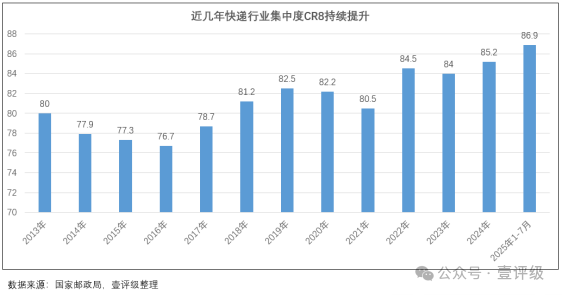

更关键的是,行业也早就过了“野蛮生长”的阶段。经过几轮厮杀、洗牌,现在头部企业的优势已经很明显了:2024年快递行业前8大公司(CR8)的市场份额超过85%,新公司想挤进来分一杯羹,难如登天。

但亮眼数据的背后,是一把悬在全行业头上的“价格刀”。

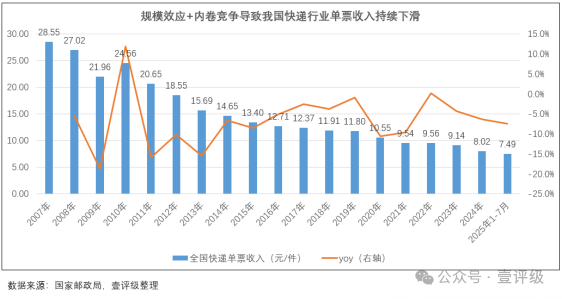

从2007年到2024年,快递行业的“单票收入”,从28.55元跌到了8.02元,跌了快7成!2025年上半年更夸张,跌幅还在加速。有人说“这是规模大了成本降了”,这话没错,但最近几年的下跌,更多是“内卷”闹的——你敢卖1块,我就敢卖8毛,拼到最后谁都没利润。

这股“内卷风”,得从2020年说起。

2020年之前,快递业也有价格竞争,但大多是“良性的”:成本降一点,价格就降一点,企业还能赚着钱。可2020年3月,一家叫“极兔”的快递企业从东南亚杀进中国市场,彻底打破了平衡。

极兔自带“拼多多基因”,一上来就玩“流血式低价”:单票价格压到1块钱以下,甚至贴钱抢客户。这一下,整个行业都慌了——中通、圆通这些老玩家不跟着降价,客户就被极兔抢走;跟着降,利润就没了。

结果就是:2020年行业单票收入跌了10.6%,2021年又跌了9.6%。头部公司明明业务量涨了,利润却没了,有的甚至开始亏损,妥妥的“增收不增利”。

2021年上半年,监管层终于出手,价格战才稍微缓了点;2022年因为疫情,快递需求波动,价格战也没那么凶,单票收入还小涨了一点。可好景不长,2025年行业龙头中通又把“扩大市场份额”当成核心目标——价格战卷土重来,头部公司的业绩又开始往下掉。

持续的低价内卷,早就让行业变得“畸形”了:

网点关了一批又一批:加盟商本来就靠“以量补价”活着,价格一降再降,根本撑不住,若加盟商无法维系,就会产生网络上的空点;

服务质量越来越差:快递丢件、延迟、破损的投诉越来越多,那些靠低价抢市场的公司,投诉量比行业平均水平高40%。你花1块钱寄快递,可能要做好“等一周、找不到件”的准备;

快递员成了“最惨打工人”:全国快递员平均派一件货,只能赚0.52元。一天送200件,也才104块;

违规收费藏不住了:有的网点为了活下去,偷偷收“取件费”“包装费”,消费者明明付了快递费,取件时还得再掏钱,怨声载道。

02 内卷的根在哪?加盟模式和“无差别服务”拖了后腿

为什么快递业这么能卷?说到底,是行业的“底层逻辑”出了问题——咱们从“商业模式”和“竞争格局”两个角度,就能看明白。

先说说几乎所有快递企业都在用的“加盟模式”。

中国快递业是“急出来”的万亿市场:十几年前电商爆发,快递需求突然涨起来,企业要快速覆盖全国,就搞了“加盟制”——总部只负责中间的中转、分拣、运输,收件和派件全交给加盟商。

这模式的好处很明显:扩张快,不用总部花大价钱建网点、雇人。但坏处也显而易见,总部和加盟商的利益是“割裂”的。

总部想抢市场份额,就会通过“面单费”“中转费”把成本转嫁给加盟商;加盟商要活下去,只能降价揽件,靠多收件来补利润。比如总部给加盟商的中转费涨了5毛,加盟商就只能把收件价从1.5元降到1.2元,不然没人找他寄件。最后就是“总部赚规模,加盟商亏本金”,陷入“越干越亏、越亏越干”的死循环。

再看“竞争格局”的问题——服务没差别,客户没粘性,只能拼价格。

你有没有发现,除了顺丰,寄中通、圆通、申通、韵达,其实没什么区别:速度差不多,都是送包裹,包装也没差异。消费者换快递品牌,就像换袜子一样容易,几乎没有“转换成本”。

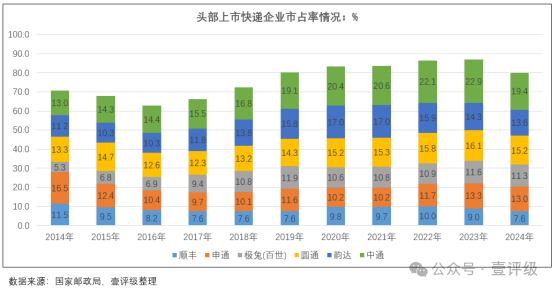

这种“同质化”下,企业想抢客户,只能靠降价。更麻烦的是,虽然行业前8大公司占了85%的市场,但“头部太分散”:2024年最大的中通,市场份额才20%;圆通不到16%;韵达、申通也就13%左右。没有一家公司能“说了算”,想搞“价格联盟”根本不可能——你刚想涨价,对手就降价抢你的客户。

还有个“隐形推手”:电商平台的强势压价。

现在电商平台,尤其是拼多多的“9.9包邮”模式,把快递费压到了极致——快递费只占电商交易额的2%-3%。比如你花9.9元买一双袜子,快递费可能就1块钱,快递企业根本没议价权。说白了,快递企业成了电商的“打工仔”,平台说多少钱,就得按多少钱寄,话语权越来越弱。

而极兔的入局,更是把这种“内卷”推到了顶峰。

2020年之前,头部企业虽然也降价,但基本是“成本降多少,价格降多少”,还能维持利润。可极兔不一样,它带着外部资本,靠“贴钱”抢市场:三年内把市场份额从0做到11%,单票收入直接压到比通达系(中通、圆通、申通、韵达)的成本还低。

这一下,行业本来脆弱的“不降价共识”全碎了——通达系不跟着降,客户就跑;跟着降,利润就没了。最后整个行业都被拖进了“低价泥潭”,谁也爬不出来。

03 监管出手“反内卷”,能救快递业吗?3条破局路看清楚

2025年7月29日,国家邮政局开了个重要的会,中通、圆通、韵达、申通、极兔的老板全来了。会上直接点题:“反对内卷式竞争”,还要重点解决“末端服务差”“农村违规收费”的问题。

这不是监管第一次管快递业的价格战,但这次不一样——政策力度明显加大了:

1)浙江、广东这些快递主要产区,已经建了“价格监测机制”:如果企业低于成本价卖快递,就会触发“熔断”,暂停它的部分业务;

2)2025年10月15日起,新修订的《反不正当竞争法》正式施行,明确把“低价倾销”定为违法行为,处罚力度也比以前大。

短期内,这些政策确实有效果:广东、义乌的快递价格涨了,网点关门的速度慢了,投诉量也少了。但市场上有个担忧:会不会重蹈2021年的覆辙?

2021年监管也出手压过价格战,当时价格确实稳住了,但因为没解决“加盟模式利益割裂”“服务同质化”这些根本问题,后来还是反弹了。

说白了,监管能“暂时降温”,但治不了“根”。快递业要真的“反内卷”,还得靠行业自己变——有三条路,可能是未来的破局方向。

第一条路:行业兼并重组,提高集中度。

其实快递业早就有过兼并重组:京东收购了德邦,极兔收购了百世,申通收购了丹鸟。但这还不够——现在头部企业的市场份额太分散,没有一家能“主导市场”。

咱们可以看看发达国家的例子:美国快递行业前3大公司(CR3)占了79%的市场;日本更夸张,前3大占了93.5%;而且这些国家的“龙头老大”,市场份额基本在30%-40%,老二、老三在20%-30%,能形成相对稳定的格局。

对比之下,中国前8大才占85%,最大的中通才20%。未来肯定还会有更多兼并:要么大公司吞小公司,要么几家公司合并,只有集中度提上来了,企业才敢涨价,才不用靠低价拼杀。

第二条路:做“差异化服务”,摆脱“低价依赖”。

说到差异化,最典型的就是顺丰。顺丰之所以能稳住高端市场,就是因为它和其他快递“不一样”:别人送普通包裹,它主打“时效”——早上寄下午到,下午寄次日到;别人做不了的,它能做——比如寄生鲜、药品,需要冷链运输,只有顺丰能搞定。

而且顺丰早就不满足于“送快递”,还搞了快运(送大件)、冷运(送生鲜)、国际快递、供应链服务(帮企业管仓库、送货物)。虽然这些新业务现在还没赚大钱,但已经帮顺丰摆脱了“电商快递低价内卷”的陷阱。

可对中通、圆通、申通、韵达这些主打“中低端电商快递”的企业来说,做差异化太难了。一方面,电商快递的需求就是“便宜、能到”,消费者不愿为“更好的服务”多花钱;另一方面,这些企业业绩压力大,不敢把钱投到新业务上——万一投了不赚钱,业绩更差,股价还得跌。

但不做差异化,就永远只能在低价泥潭里挣扎。未来这些企业要么在“时效”上突破(比如搞“次日达”),要么在“细分领域”下功夫(比如专门送农产品、工业品),不然很难真正走出差异化竞争。

第三条路:走出去,搞“国际化”,找新市场。

国内市场卷不动了,那就去国外找机会。现在来看,头部企业里,顺丰和极兔的国际化走得最远。

顺丰早在2015年就开始试水中外业务,2020年更是花了175亿元收购了嘉里物流的部分业务。嘉里物流在东南亚、欧洲的网点很全,这一下就帮顺丰打通了国际物流的通道——现在顺丰能帮中国企业把货物送到全球200多个国家和地区,不用再依赖国外的物流公司。

极兔的优势更明显:它本来就是从东南亚起家的,在印尼、马来西亚这些国家,市场份额早就排到前三了,东南亚市场已经成了极兔的“利润支柱”。2022年开始,极兔又进军中东、拉美市场;2024年在港股上市后,拿到的钱也主要用来扩国际业务。

对其他快递企业来说,国际化也是个机会。比如东南亚、中东的电商市场正在爆发,就像10年前的中国,快递需求涨得快,竞争还没那么激烈。如果能抓住这个机会,就能在国内内卷之外,找到新的增长空间。

04 快递板块能价值重估吗?关键看这两个信号

现在很多投资者关心:监管反内卷,快递价格涨了,板块能“价值重估”吗?简单说,就是快递公司的股价能不能涨,市值能不能上去。

我的答案是:短期可能涨,但长期能不能稳住,得看两个信号。

第一个信号:行业集中度有没有真的提升。

如果只是监管压着不让降价,集中度没变化,那价格涨了也只是暂时的——只要监管一松,企业还会降价抢客户,业绩还是上不去。只有当集中度提上来了(比如中通的市场份额涨到30%,或者几家公司合并成一家),企业才有底气涨价,利润才能稳定增长,股价才会真的涨。

第二个信号:企业能不能做出“差异化”或者“新增长极”。

如果快递公司还是只靠“送电商包裹”赚钱,那就算价格涨了,利润空间也有限——电商平台还会压价。只有当企业做出了差异化服务(比如顺丰的冷运),或者找到新的增长点(比如极兔的东南亚业务),才能摆脱“低价依赖”,业绩才能持续增长,市场才会重新认可它的价值。

说到底,快递业的反内卷,就像给高烧的人吃了退烧药,能暂时降温,但要根治,还得解决“加盟模式利益割裂”“服务同质化”“头部太分散”这些老问题。

对普通人来说,快递价格上涨可能意味着“网购成本高了一点”,但也意味着“快递员能多赚点,网点不会随便关门,服务质量能好一点”;对投资者来说,别光看短期价格波动,要盯着行业集中度、企业差异化这些“核心指标”——只有这些变了,快递板块才真的能价值重估。

最后想问一句:你平时寄快递,会选顺丰还是通达系?你觉得哪家快递能最先摆脱低价内卷,真正做出不一样的服务?评论区聊聊你的看法~

撰稿丨任明霞(壹评级研究员)

文章作者

【壹评级】化工资产重估——HALO的A股实践

2026年初,由华尔街投行主导的HALO(重资产、低淘汰)投资范式持续升温。“壹评级”将高盛HALO筛选标准落地A股化工行业,完成了HALO特征标的池的量化筛选。同时结合自身独有的评级与估值指标,从产业格局、估值水平两大维度给出进一步筛选思路,能够根据投资者不同选股偏好,实现标的筛选的精准化升级。

中国广核(003816.SZ)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告

中国电信(601728.SH)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告

长春高新(000661.SZ)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告

韵达股份(002120.SZ)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告