分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要:500倍PE曾让基本面投资者望而却步,40倍PE如今仍引 “贵不贵” 的争议—— 北方华创的估值故事,堪称成长股估值的生动教材。2016年,还叫七星电子的它,凭重组北方微电子、砸超20%营收攻坚半导体 “卡脖子” 设备,500倍 PE看似离谱,实则是国产替代赛道的 “蓄力时刻”;此后8年,营收、净利年均增速超40%与60%,业绩如海绵般消化高估值,股价悄悄涨成 “十倍股”。如今 PE 降至40倍,其半导体设备业务仍踩准国内晶圆厂扩产节奏,预测未来业绩或达当前4倍,DDM估值印证这一PE并不贵,若关键技术突破出海,成长天花板更可期。说到底,成长股的价值从不在PE数字里,而在研发投入酿出的技术壁垒、国产替代打开的成长空间中——别做PE的奴隶,才能看懂这类公司的真正潜力。

“40倍市盈率太贵了!”、“10倍以下才叫便宜!” 在股市里,这样的声音总能轻易引发投资者的共鸣。当然,市盈率(PE)作为一种间接估值方法,是评估上市公司股票市场价值的常用工具。对多数投资者而言,PE更常被用作快速判断估值高低的简易指标。

但事实真的如此吗?40倍的估值一定贵吗?10倍以下的估值一定就便宜吗?比如,目前40多倍PE的北方华创究竟是贵还是不贵呢?

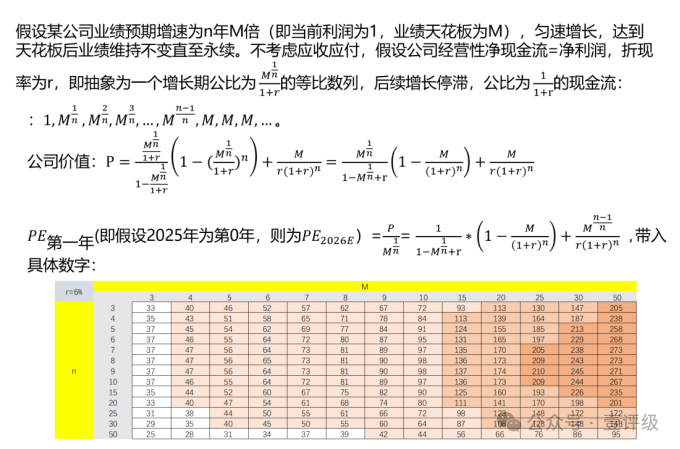

PE的“贵与便宜”,从来不是一个简单的绝对值可以定义的。影响合理PE的因素有很多,其中,业绩成长天花板是影响PE的核心因素之一!

根据我们的推算,假设折现率为6%,当PE大于40倍时,其蕴含的假设是未来业绩天花板至少是目前业绩的4倍。

资料来源:壹评级

所以高于40倍的PE真的贵吗?如果一只股票未来的业绩预期是能够翻四倍以上,那其实是毫无理由说它贵的,它应当这么值钱!

我们来拿北方华创举个例子!

01 曾经的高PE是“成长的蓄力”

资料来源:壹评级

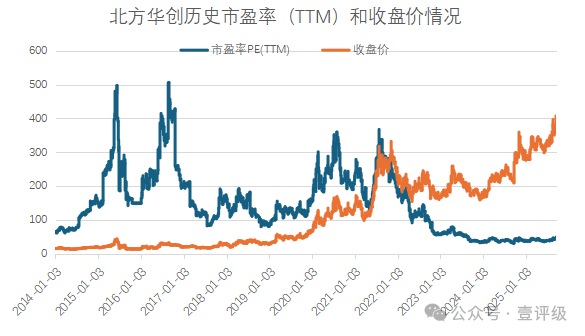

2016年的A股市场,北方华创(当时仍叫七星电子)的 PE(TTM)飙到了惊人的500倍。这个数字足以让信奉 “基本面估值” 的投资者望而却步——毕竟,按照传统逻辑,500倍PE意味着,如果公司利润零增长,那投资者要等500年才能收回成本。

但如果当时有人因这个 “吓人” 的数字放弃跟踪,就会错过一只真正的 “十倍股”。后验来看,2016年的500倍PE,不是 “泡沫”,而是北方华创在成长赛道上的 “蓄力时刻”。

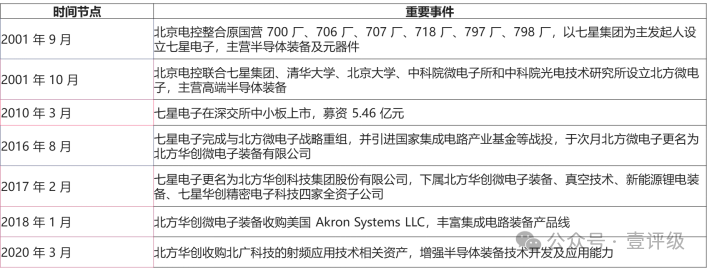

彼时的北方华创,正站在国产半导体设备行业的 “黎明前夜”。2016年8月,七星电子完成与北方微电子的战略重组,还引入了国家集成电路产业基金等 “重磅” 战投。这次重组像一把 “钥匙”,为公司打开了刻蚀机、薄膜沉积设备等核心领域的技术大门——要知道,这些设备正是半导体制造的 “卡脖子” 环节,长期被应用材料、东京电子等国际巨头垄断。

重组后的北方华创,把宝全押在了 “国产替代” 上。2016年,公司研发投入高达3.2亿元,占营收比例超20%,远超行业12%的平均水平,所有资金都砸向刻蚀机、薄膜沉积设备的技术攻坚。那一年,公司的12英寸刻蚀机虽未正式贡献收入,却已在国内晶圆厂完成验证,拿到了首批 “小批量订单”。这看似不起眼的订单,正是未来利润爆发的 “种子”。

时间很快给出了答案。2016-2024年的8年间,北方华创的收入、归母净利润年均增速分别达到 43.9%、67.0%,2024年营收更是飙升至298.4亿元。业绩的飞速增长,像海绵一样 “消化” 了当初的高估值,PE倍数随之稳步下行,股价却在波动中不断突破新高。

回头再看2016年的500倍PE,与其说是 “高估”,不如说是市场对 “国产替代” 赛道的提前下注,是企业在技术攻坚期、业绩爆发前的 “价值预演”!

资料来源:壹评级

反过来说,单看PE来评估企业价值一定是不科学的!特别是对于长期投资标的,需要像DDM这样更注重公司长期成长空间和企业竞争力评价的估值方式去做企业价值的合理评估。

如今,北方华创的 PE 已回落至40倍左右,这个估值又当如何理解和评价呢?

02 北方华创的成长空间能否匹配40倍的PE?

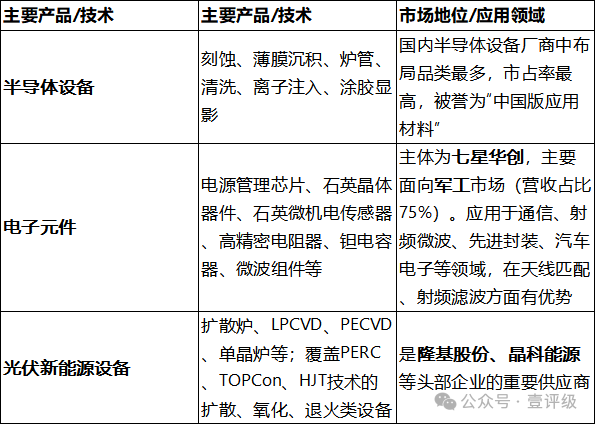

现如今的北方华创主要包括三大业务,半导体设备(预计25年收入占比78%)、电子元件(预计25年收入占比8%)、光伏新能源设备(预计25年收入占比14%)。

资料来源:壹评级

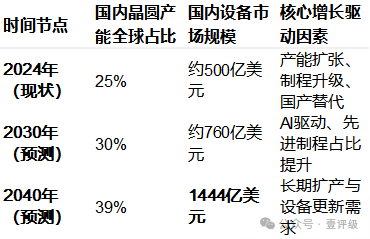

北方华创的增长主要由国内晶圆厂扩产和半导体设备国产替代两大趋势驱动,其目标是成为中国的“应用材料”。为了更好地预测公司地长期价值,我们做了以下的假设:

1. 市场空间假设——国内半导体设备市场持续扩张

资料来源:壹评级

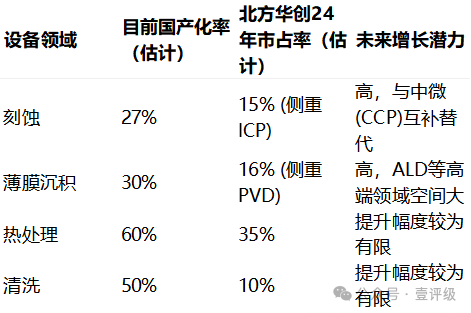

2. 关键设备领域国产化率与市占率假设——北方华创通过在多条产品线实现技术突破来提升市场份额

资料来源:壹评级

3. 盈利能力假设——考虑到行业壁垒、公司自身龙头地位和技术优势,我们认为北方华创半导体设备业务在五年内能够维持较高的毛利率水平,远期小幅下滑后稳定在40%以上。

综合以上,到半显性期末年,北方华创的营收规模有望达到2255亿,归母净利预测有望达到384亿,约为26年预期业绩的4倍。

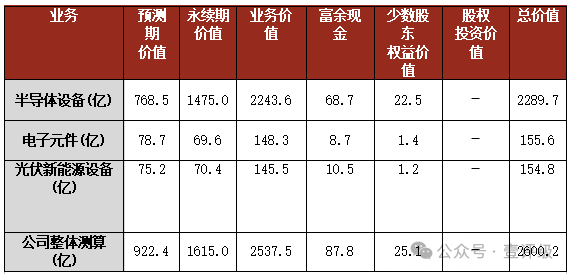

根据这样的假设,放入我们的DDM估值体系,我们就可以合理预测公司的估值了:

资料来源:壹评级

这样的估值结果意味着目前40倍的北方华创也并不贵。这也与开头我们推导的,“在6%折现率下,4倍的增长对应40倍以上市盈率”的测算也是一致的。

当然,北方华创的远期天花板仍有进一步上修的空间。例如,若国内半导体设备技术在关键领域取得超预期突破,产品性能足以比肩甚至超越应用材料、东京电子等国际巨头,并成功打开海外市场,实现全球销售——这些愿景如若成真,北方华创无疑将打开新的成长边界,理应获得市场更高的估值。尽管目前看来只是乐观情境,但这样的可能性正在为公司的长期价值提供更广阔的想象空间。

03 对价值投资人的启示:别做“PE数值的奴隶”!

回到我们的开头,PE估值法的核心问题,在于它用“过去/当前/短期未来的利润”来锚定“未来的价值”,而成长股的“未来价值”往往远超过“当前利润”。对于北方华创这样的科技公司:

1)研发投入是“现在的成本”,却是“未来的技术壁垒”——2016年的研发投入,转化为2020年之后的“国产替代订单”;

2)利润是“滞后的结果”,而成长是“非线性的”——2016年的低利润,是“蓄力期”,2020年之后的高增长,才是“爆发期”。

而PE(TTM)只反映了“现在的利润低”,没反映“未来的利润高”。此外,PE的“相对估值”属性,也让它容易被“可比公司”绑架:若可比公司本身处于泡沫期(比如2021年的新能源板块),基于可比公司的PE估值,也会跟着“虚高”。而采用壹评级的估值体系,或许更能够给出一个更有说服力的答案。

壹评级四维评级:

|

公司名称 |

行业 |

成长空间 |

盈利趋势 |

产业格局 |

护城河 |

|

北方华创 |

TMT |

4.5★ |

3.5★ |

3★ |

4.5★ |

评级报告详见:

撰稿丨武钰婷(壹评级研究员)

文章作者

【壹评级】20倍PE的科伦药业:被低估的价值洼地,还是估值陷阱?

74岁董事长晒肌肉为新品代言刷屏,子公司科伦博泰未盈利却市值破千亿港币,而母公司科伦药业市值不足600亿、PE仅20倍——这家老牌药企的资本市场待遇堪称医药板块 “反差萌”。深入拆解其业务版图会发现,大输液虽受集采影响收入下滑,却靠费用优化稳守15%净利率,40%市占率与渠道优势构筑护城河;原料药子公司川宁生物以26%净利率成增长功臣,区位与环保壁垒对冲周期风险;创新药ADC管线更藏惊喜,核心产品首月销售额达5000万,与默沙东合作剑指百亿美金市场。经分部估值测算,科伦药业真实价值约802亿,当前市值暗藏30%-40%上行空间,20倍PE下,它究竟是被低估的价值洼地,还是隐藏风险的陷阱?其 “传统基本盘+创新爆发力” 的独特版图,正等待市场重新审视。

北方华创(002371.SZ)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告

招商银行(600036.SH)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告

恩华药业(002262.SZ)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告

恒瑞医药(600276.SH)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告