分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

在全球地缘政治风险加剧、国内内需市场增长触顶的背景下,出海业务已经越来越成为中国企业增长的关键抓手。从资本市场角度来看,“出海溢价”已经是投资的⼀个硬逻辑。但从产业角度看,出海企业的竞争力明显体现在不同维度:比如像立讯精密、阳光电源这样的企业是在全球价值链关键节点卡位成功,掌握了不可替代的技术与零部件;而像蜜雪冰城、泡泡玛特这样的企业,则是基于中国供应链优势,通过品牌塑造与消费认知,实现了全球溢价。

为了清晰地勾勒出海企业的竞争力,使得产业观察者准确判断一家企业在全球产业链中的位置和作用,帮助资本市场看清“出海溢价”的来源、大小与可持续性,我们与林雪萍、吴靖联合发布《中国企业出海竞争力指数报告(2025)》。

2025八大洞察

1.出海成为“第二增长曲线”:在国内市场增长承压、外部关税壁垒提高的背景下,全球化布局已成为中国企业寻求突破的“第二曲线”。

2.出海逻辑获资本市场验证:报告构建了“出海TOP100指数”。数据显示,出海TOP100上市公司2024年平均收益率达32.65%,显著高于其他主板股票10个百分点。

3.出海企业结构升级:出海企业主力已从纺织服装等传统行业,转变为消费电子(占比13%)等技术密集型企业。这些企业正实现从代工向技术、价值链和自主品牌的三重升级。

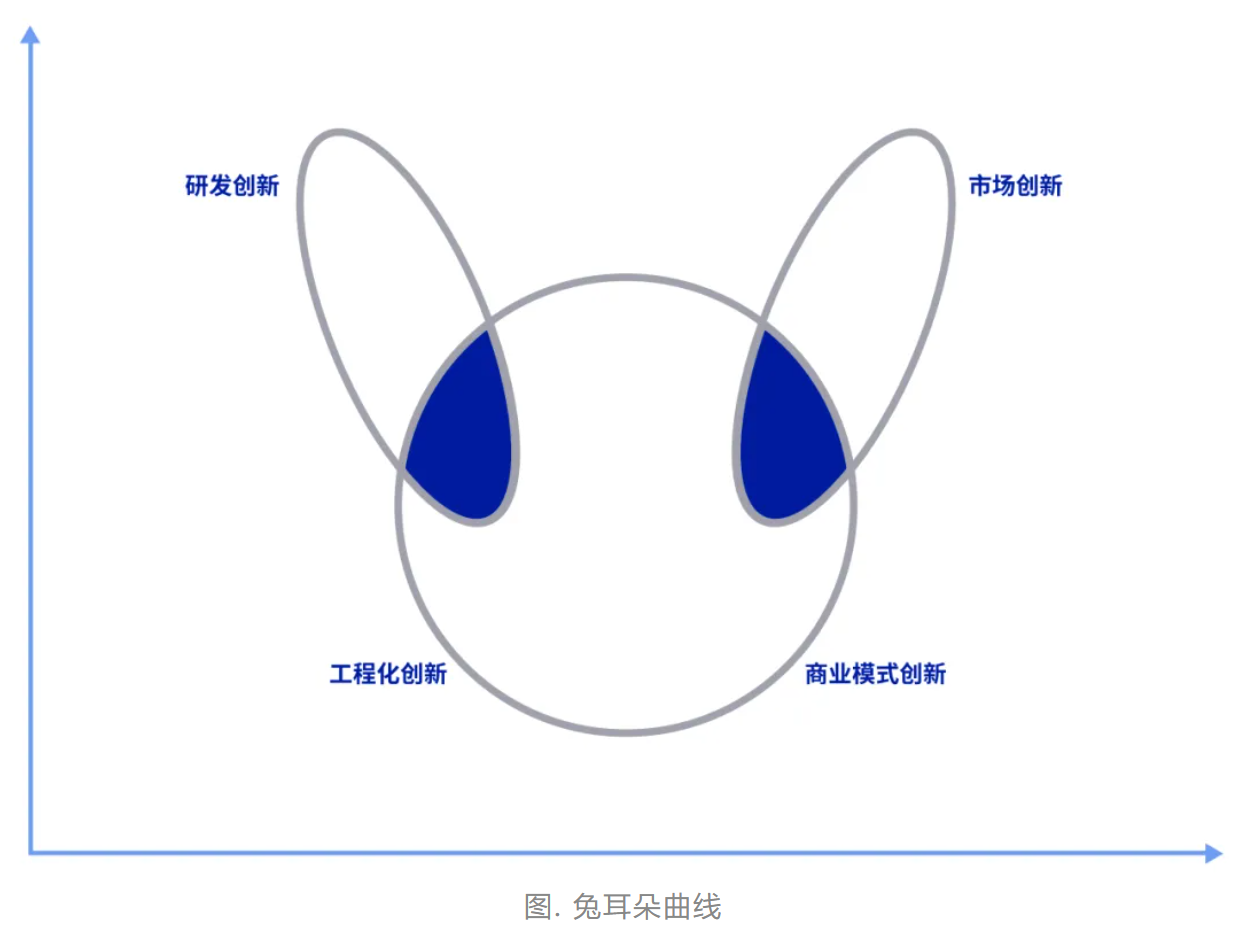

4.价值链上,沿“兔耳朵曲线”攀爬:中国企业出海正沿着“兔耳朵曲线”向价值链两端攀爬:一端向研发设计、高端制造延伸;另一端向品牌和服务延伸。

5.出海战略拐点出现,从“卖产品”到“卖产能”:为应对地缘政治摩擦,中国企业正借鉴日本80年代经验,从“产品出口”转向“产能出海”。但目前我国产能出海仍处起步阶段,对外直接投资规模远小于货物出口。

6.地缘政治风险定价成首要挑战:企业面临的首要挑战是地缘政治风险。这包括“制裁”式突袭和“产业壁垒”等形式。

7.面临生态与服务的短板:企业出海还面临两大困难:一是产业生态、法律和价值观的冲突(如“效率至上”文化在海外水土不服);二是金融、物流等配套服务能力不足。

8.香港成为出海的“桥头堡”:在“岛链化”格局下,香港是企业出海的“桥头堡”。它不仅是融资平台(近年90%的IPO来自内地企业),更是企业利用“金融”与“规则”的接口。

中国企业出海指数

基于年报与公开披露数据,我们系统梳理了A股和港股市场中有出海业务的企业,从海外业务规模、增⻓速度、盈利能⼒、产能与⽹络布局等多个维度进⾏评估,最终遴选出中国出海竞争⼒Top100企业。我们希望通过这⼀指数,为资本市场提供识别“出海溢价”的参照系,也帮助产业界理解中国企业全球化竞争的路径。

下表是我们筛选出的前100家能够代表中国出海的领军者(截图为其中一部分企业,完整表单请见《中国企业出海竞争力指数报告(2025)》。

从这份榜单中,我们观察到三个重要趋势:

1. 消费电子企业的全球扩张升级。中国消费电子企业在出海市场正在完成三重升级:

·技术升级——从简单组装到掌握核心制造工艺。榜单第2位的立讯精密(海外营收2354.67亿元)实现了1微米的加工精度,为英伟达AI服务器、谷歌数据中心、特斯拉汽车提供关键部件。

·价值链升级——从低端代工向研发设计延伸。歌尔股份(第5位,海外营收915.75亿元),已深度参与产品定义和联合研发,掌握的声学、光学等核心技术直接决定了全球消费电子产品的性能。

·品牌升级——从代工生产模式(OEM/ODM)向自主品牌转型。传音控股(第17位,海外营收674.56亿元)在非洲、安克创新(第9位,海外营收238.25亿元)在欧美,都以自主品牌直面全球消费者,建立了从产品到服务的完整品牌体验。

2. 重要制造产业链上的深度卡位。在2025年出海TOP100榜单中,一批企业正在各自领域完成类似的卡位,比如宁德时代、立讯精密、三一重工等,这些企业的共同特征是:它们不再满足于简单的生产制造,而是通过持续的技术积累和产业链整合,在关键环节建立起技术壁垒、规模优势和响应速度的三重护城河。它们从全球产业链的参与者,逐步成长为规则的定义者和标准的制定者。

3. 把握全球基建新周期。在国内固定资产投资和基建增速放缓、地产行业深度调整的背景下,建筑和机械行业面临着前所未有的压力。但这一轮出海的本质,已不再是简单的设备出口或工程承包,而是从单一产品输出向全产业链能力输出的升级。总的来说,他们是在更大的市场空间中寻找新的增长动能,也是中国工业化经验和能力在全球范围内的延伸和复制。

中国企业全球产能布局概况

在上面提出的TOP100出海指数中,大部分成分股都是制造业企业,占总榜单的80%。而且,制造业企业在全球生产网络中卡位的方式,主要还是靠产品出口。

在相互依存、相互竞争的情况下,怎样做才能既保护中国的根本利益,同时又回应欧美国家对于贸易失衡的关切?尤其对于企业来说,就更需要回答,怎么办的问题。一个可能的答案就是,从产品出口到产能出海。

我们对出海TOP100成分股的制造业海外子公司数量、员工数量、营业收入和总资产进行了标准化处理,并进行加权平均,得到了产能出海指数,下表列出了产能出海指数排名前30的上市公司。

中国企业在推进产能出海过程中,必须更加重视风险管控。海外的地缘政治风险、供应链协同、人才储备以及管理文化差异,都可能对出海的可持续性构成挑战。尤其值得注意的是,当前中国企业海外布局仍多集中于组装等环节,核心研发和高附加值环节仍需牢牢扎根国内。

在此基础上,我们倾向于将企业产品分为三个世代:成熟产能出海、当下旗舰出口、下代总部研发,以此实现国内外产能的梯次布局与风险分散。

本轮出海特征:价值链上的攀爬

中国企业的出海,并不是简单的低附加值产品出口,而是以制造能力为基础,向价值链前端和后端延伸——

·越来越多的中国企业开始从单纯的低附加值生产环节,向价值链的前端——研发和设计等高附加值环节拓展。

·中国企业也在向价值链的后端——品牌建设和商业模式创新领域拓展。许多传统制造企业,通过建立自己的品牌和自主渠道,成功实现了从“代工”到“自主品牌”的转变。

这也是林雪萍老师提出的“兔耳朵曲线”——中国的制造能力不仅仅是产品的生产和组装,也可以向价值链前端和后端延伸,通过对技术的迭代、优化和本土化需求的结合,推动了创新的进程。

第一重攀爬:向前端延伸——从组装到研发设计、高端制造

随着技术的进步和创新能力的提升,越来越多的中国企业开始从单纯的低附加值生产环节,向价值链的前端——研发和设计等高附加值环节拓展。这些企业不再满足于代工生产,而是逐步通过自主创新和技术研发,参与到产品的设计、功能优化和核心技术的突破中。某些产业和龙头企业的技术水平已经达到了全球前沿,开始形成技术优势,比如电池、通信、智能硬件、创新药等领域。

第二重攀爬:向后端延伸——从代工到品牌和服务

与此同时,中国企业也在向价值链的后端——品牌建设和商业模式创新领域拓展。许多传统制造企业,通过建立自己的品牌和自主渠道,成功实现了从“代工”到“自主品牌”的转变。这些企业不仅在工程和制造环节具备优势,也在品牌营销、渠道建设和服务模式上展开创新,形成全价值链竞争力。

第三重攀爬:在关键环节建立不可替代性

真正的全球价值链,并不是一根链条,而是一张复杂的立体网络。而中国企业,正是在这张盘根错节的网络中,完成了关键节点的卡位——90%以上的磷酸铁锂电池,70%以上的多晶硅,50%以上的光模块,都来自中国;中国也是唯一拥有稀土产业全元素、全链条的国家,掌握了40%的稀土储量,一半的专利和70%的产量,以及90%以上的磁土精炼和磁体生产。

风险与挑战

1. 地缘政治风险

在今天,中国出海企业要面临的最重要的风险之一,大概就是地缘政治风险。这类风险超越了传统商业因素,由国家间博弈、制裁和监管政策直接引发,对企业海外业务造成重大冲击。

在下表,我们列出了31个大类及部分细分行业所面临的地缘政治风险系数(以中美关系紧张度为衡量标准)。从数据上看,汽车、石油石化、家用电器以及金融业受中美关系紧张度的影响程度更高。

2. 产业生态、法规和价值观冲突

随着越来越多中国企业“走出去”开拓海外市场,它们在全球化过程中不仅面临产业链、供应链等显性的经营挑战,更要直面由价值观、文化和法规差异所引发的隐性冲突。如何在异国他乡适应当地规则、融入当地社会,成为中国企业实现从“走出去”到“走进去”的关键课题。

首先,中外产业生态的巨大落差使很多出海企业遭遇“认知差异”带来的挑战。其次,中外行业监管和法律法规层面也存在巨大差异。各国有各国的“游戏规则”,中国企业若缺乏认知和准备,容易陷入被动。最后,文化和价值观冲突。企业出海不能简单照搬国内模式,一个重要原因就是文化土壤的差异。如果忽视文化融合,一味追逐经济利益,最终可能在认知层面碰壁。俗话说“入乡随俗”,在文化方面尤需如此——对方如何认知我们,比我们如何认知对方更重要。

总而言之,出海并不是简单复制粘贴国内商业模式,必须做到本土化经营,深入了解当地的消费市场、用户需求和消费价值观。

3. 海外综合服务体系比较薄弱

企业走向海外市场,不仅仅是生产和产品的输出,更需要一整套配套服务体系同步“出海”。目前来看,中国企业在海外发展所亟需的多方面服务能力仍显不足,突出表现在以下领域:

·金融支撑能力:海外投融资、贷款、融资租赁、消费信贷等金融服务跟不上企业步伐,导致资金支持不足;

·物流网络:跨境物流和供应链管理体系不完善,影响了海外业务的成本和效率;

·信用体系:缺乏健全的国际信用体系和信用评估支持,使企业在异国市场面临信任门槛,商业合作的信用风险难以把控;

·知识服务能力:对东道国法律法规、文化习俗、市场环境的研究咨询服务不足,企业缺乏“路标”和“向导”,易在陌生环境中踩坑。

香港:岛链化格局下的枢纽节点

在岛链化的全球格局下,香港正扮演着中国企业出海的关键桥头堡角色。这种作用不仅体现在传统的融资功能上,更重要的是,香港已成为中国企业全球化布局中不可替代的战略节点。

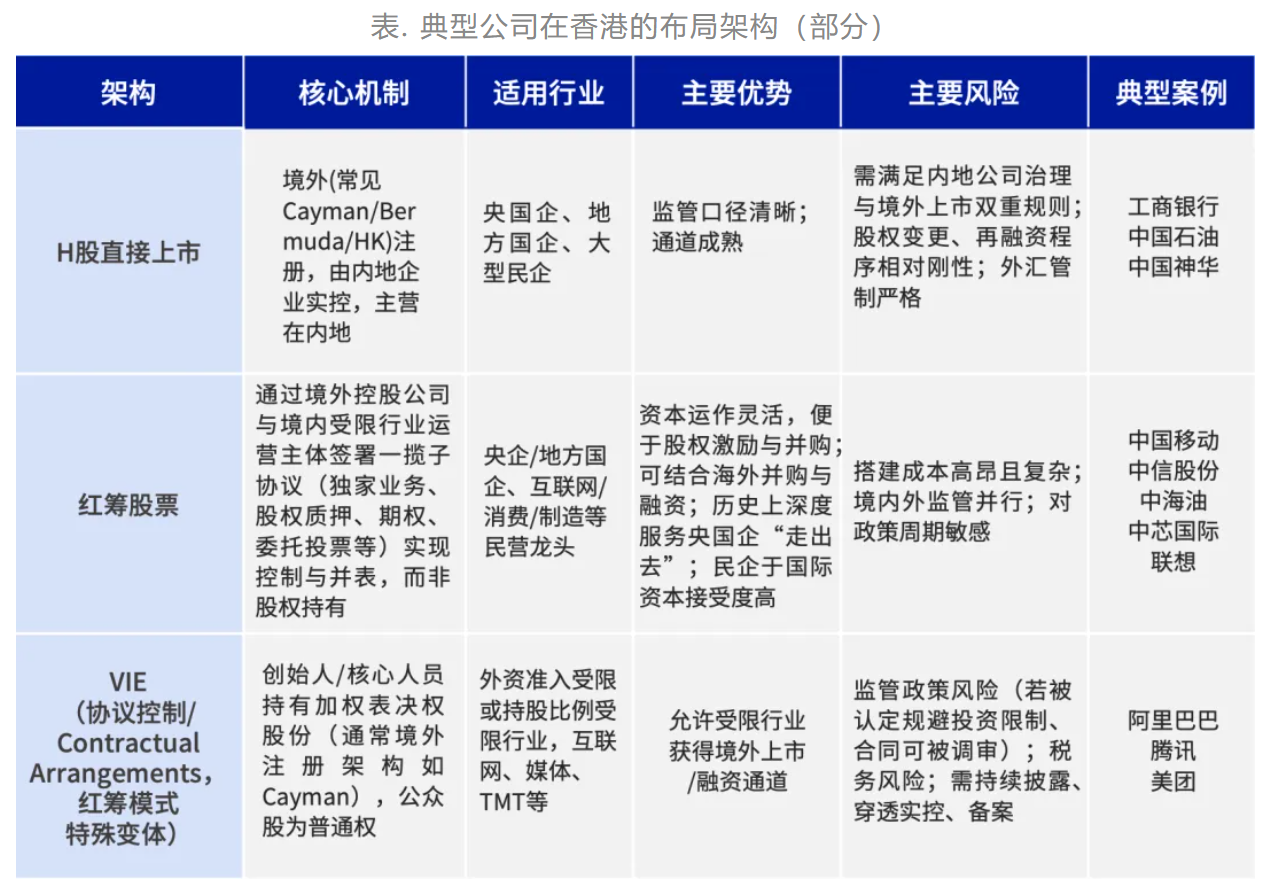

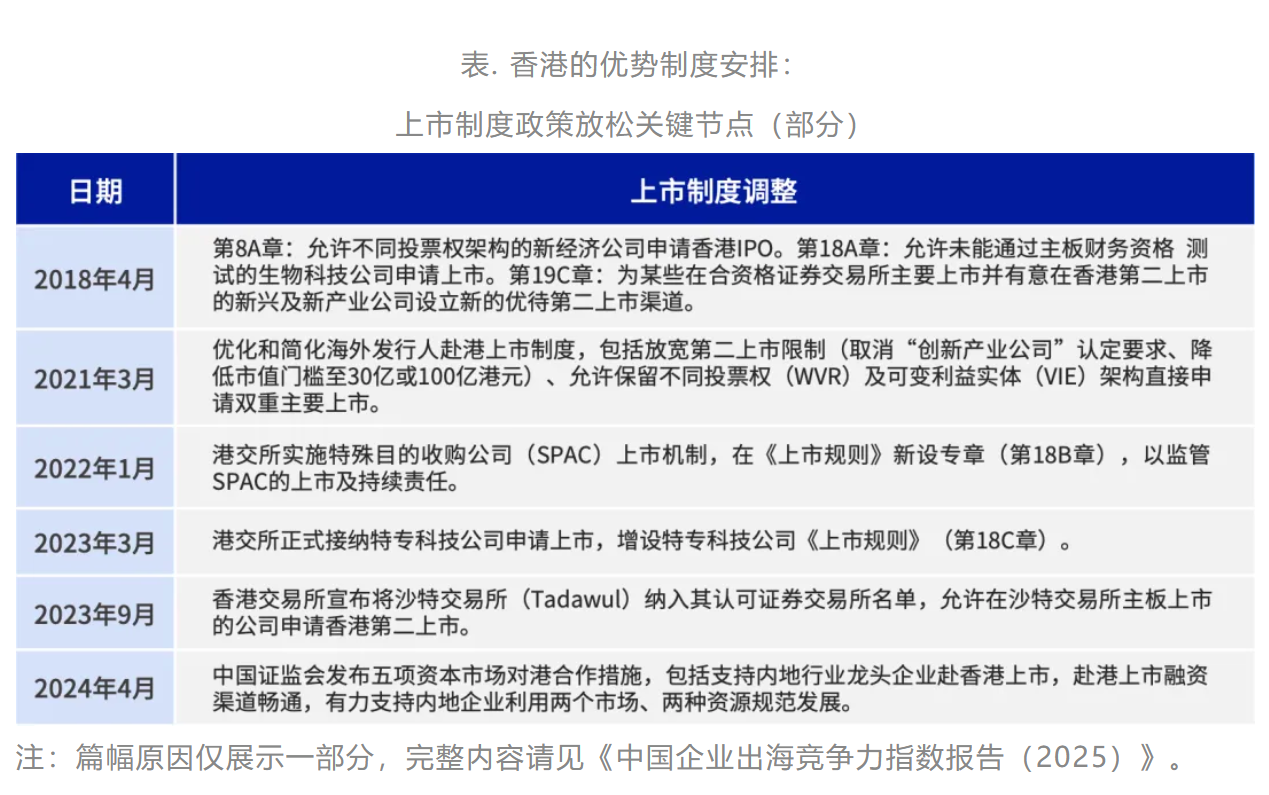

从具体的企业实践来看,中国出海领军企业在香港的架构设计充分体现了香港作为全球化枢纽的独特价值,而这种价值很大程度上源于香港对多元化上市架构的包容性和创新性,并且从2018年开始就不断调整、改革,为内地优质企业铺路。在香港市场上,中国企业可以根据自身的业务特点、发展阶段和战略需求,选择最适合的上市架构。典型公司在香港的布局架构部分如下表所示。

此外,香港已经不仅是融资的地方,而是中国企业出海战略布局中的一个关键节点。它串联起内地产业和全球资本,香港在中国企业出海过程中承担的不仅是融资平台的功能,更是一个集“金融”和“规则”于一体的战略接口。

从全球价值链的角度看,香港在中国企业出海过程中占据了一个既连通内地又面向国际的独特节点位置。它不是生产制造的节点,也不是技术研发的节点,而是“金融”和“规则”的关键接口。这种定位使香港成为中国企业参与全球竞争的重要支撑。在地缘政治风险上升、贸易保护主义抬头的背景下,香港的国际化法律环境、专业服务体系和多元化投资者结构,为中国企业提供了重要的风险分散和资源配置功能。

团队介绍

香帅:本名唐涯,“香帅数字经济研究中心”创始人,“香帅的金融江湖”自媒体创始人、得到《香帅的北大金融学课》主理人,曾任北京大学金融学副教授、博士生导师

林雪萍:《大出海》、《供应链攻防战》作者,北京联讯动力咨询公司总经理

吴靖:香港中文大学终身教授,亚洲供应链及物流研究所副所长,《全球供应链超级趋势》作者

“国家队”来了!国家海外综合服务平台正式上线,如何为中企出海“一站式护航”?

这一举措“具有明显的现实针对性”,有助于降低企业在进入新市场时的信息成本和制度适应成本。

会展业发力“走出去”“引进来”,成全球产供链“稳定锚”

助力中国企业融入全球产业圈

中国企业出海的风险纾解与应对思路︱问海·中企出海新观察

骤变的地缘格局、复杂的营商环境和潜在的文化与技术壁垒,都对企业出海构成巨大挑战。

护航企业致远,携手共赢未来,黄浦区企业出海服务中心揭牌

12月23日,黄浦区企业出海服务中心在外滩国际人才服务中心揭牌,旨在精准服务企业国际化发展需求并助力其稳健出海。