分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

中国物价运行正处于由低位惯性向温和回升的转换阶段。近期霍尔木兹海峡扰动推升国际油价,为价格体系注入外生冲击。但与主要经济体相比,中国的价格传导路径更为平缓且可控。一是低位运行惯性接近衰减临界,内生修复动能持续积聚;二是能源结构与成品油定价机制显著削弱油价传导;三是财政与货币政策协同发力,为需求端提供支撑。总体来看,转势之机虽来自外部催化,但内生基础并不脆弱。能源结构与价格机制共同构成的缓冲体系,使全球油价上行在中国更多体现为温和推升,而非显著的通胀压力,从而为物价走出低位区间提供条件,也为政策顺势发力留出空间。

物价低位惯性的衰减

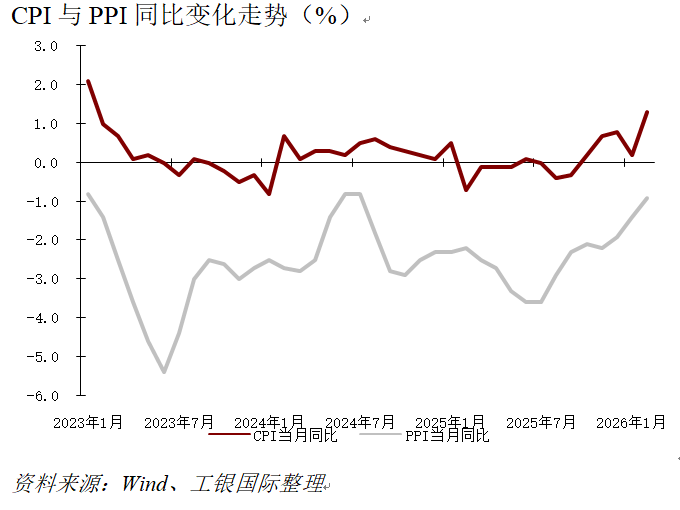

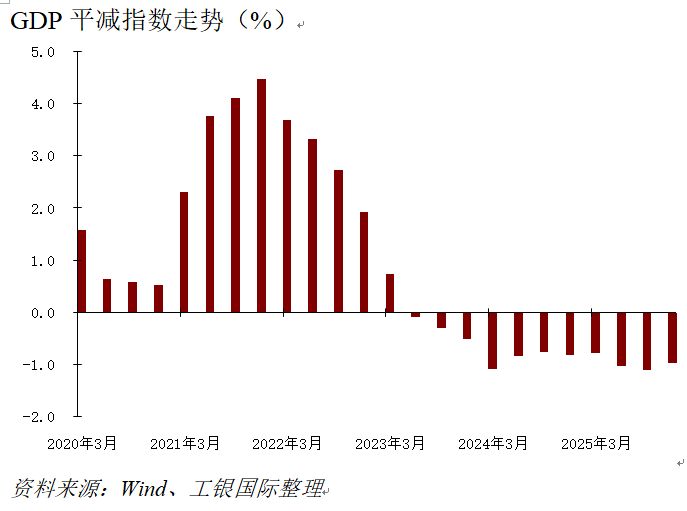

从PPI降幅收窄与GDP平减指数边际改善来看,中国物价的低位运行惯性已进入尾段,内生修复动能正在积累。PPI同比自2023年6月触底后持续收窄,至2026年初降幅明显收窄。CPI同比在窄幅区间震荡,中枢逐步抬升。GDP平减指数虽仍为负,但降幅有收敛的趋势。

从周期规律看,价格收缩的内在动能正在消耗殆尽。以PPI为例,2025年上半年的低基数意味着,即使不考虑任何新增涨价因素,仅靠基数自然滚动,PPI同比在2026年二季度末至三季度初有望由负转正。这意味着价格低位运行的惯性正在减速,是模式转换的前提条件。但仅依赖惯性衰减,物价回升节奏偏慢,难以匹配政策目标。因此,外生冲击在当前阶段具有重要的催化作用。

外部物价冲击的传导

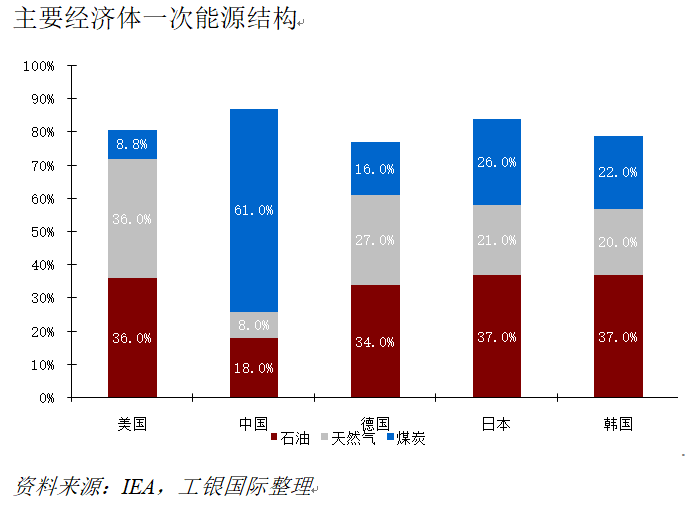

中国的能源消费结构和成品油定价机制共同决定,同等幅度的国际油价上涨,对中国CPI的边际影响明显低于美国,且油价越高,这一差距越明显。

就权重来看,根据IEA(国际能源署International Energy Agency)的TES(Total Energy Supply)统计口径,石油在中国一次能源结构占约18%,远低于美国(36%)、日本(37%)、韩国(37%)、德国(34%)。中国能源消费的主体是煤炭和清洁能源,前者国内供应充足、价格由国内市场主导,后者基本不受国际化石能源价格影响。这意味着国际油价波动对中国整体能源成本的传导天然被稀释。

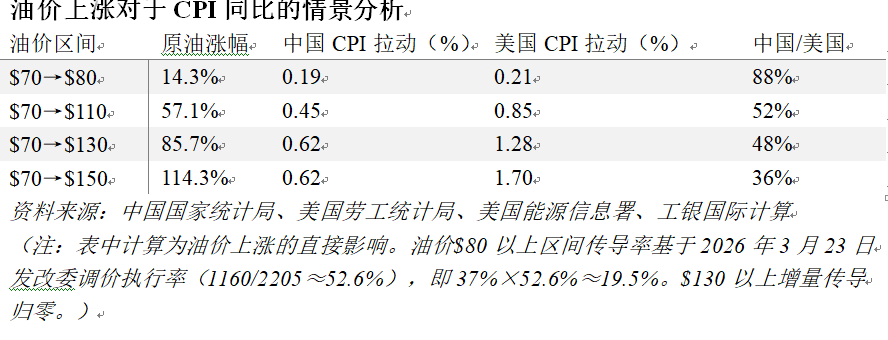

就传导来看,中国的成品油定价机制决定,国际油价向国内消费端的传导并非线性展开,而是具有明显的非线性特征。根据现行规则,国内汽柴油价格原则上每10个工作日调整一次;高于80美元时,开始扣减加工利润率,限制价格涨幅;高于130美元时,汽柴油价格原则上不提或少提;在特殊情形下,还可暂停、延迟调价或缩小调价幅度。例如,国家发展改革委于2026年3月23日发布消息,根据现行价格机制计算,自3月23日24时起,国内汽油、柴油价格(标准品)每吨分别应上调2205元、2120元,调控后实际上调1160元、1115元。

根据同一套结构化公式:CPI拉动=CPI中燃油有效权重×原油成本在零售价中的占比×原油涨幅,我们可以粗略估算出油价上涨对于CPI的直接影响。假设布伦特原油价格由70美元/桶上涨10美元,那么中国居民端零售汽油涨幅约为.29%,对CPI的一阶直接拉动约为0.19个百分点。同理可得,美国居民端零售汽油涨幅约为7.35%,对CPI的一阶拉动约为0.21个百分点。

在一阶直接效应口径下,如果布伦特原油价格由70美元/桶升至110美元/桶时,则对中国CPI的拉动为0.45个百分点左右,约为美国近似口径影响(0.85个百分点)的52%。不仅如此,考虑到石油仅占中国一次能源消费18%的结构特征,意味着间接传导强度相对更低,从而使总效应大概率弱于更加依赖石油的经济体。

此外,130美元附近的成品油调控阈值作为非线性保护机制,确保在极端油价情景下中国的物价暴露进一步收窄至美国的约36%。三层效应叠加,构成了中国物价体系在全球能源冲击下更具韧性的缓冲结构。换言之,同一场全球油价冲击,在其他经济体是输入性通胀的威胁,在中国反而可能成为物价回升的助力。这就是中国物价体系的结构性独特性。

财政货币政策的协同

不仅如此,2026年财政扩张力度进一步加大,叠加货币政策逆周期和跨周期调节力度加大,为推动物价运行由阶段性改善走向趋势性回升创造了从被动催化迈向主动牵引的关键政策条件。

从作用机制看,外部能源冲击能够在短期内催化PPI回升、改善价格预期,但若要实现物价运行模式的实质性切换,即由低位运行惯性过渡至温和回升的稳态,仍有赖于需求侧的持续支撑。仅依赖成本推动的价格改善往往具有阶段性特征,一旦外部冲击减弱或价格回落,物价回升的动能可能随之放缓。因此,将外生冲击转化为内生需求,是当前政策发力的关键所在。

在这一背景下,2026年政府工作报告所部署的政策工具箱,为需求端提供了较为系统的支撑框架。财政政策方面,赤字规模达到5.89万亿元,创历史新高;新增超长期特别国债1.3万亿元,重点用于加力扩围实施“两新”“两重”政策,从终端需求与企业投资两端同步发力;同时,新增地方政府专项债4.4万亿元,并配套8000亿元新型政策性金融工具。多项工具协同作用,使广义财政支出规模超过11.5万亿元,为需求修复与价格改善提供了坚实支撑。

货币政策方面,报告提出“灵活高效运用降准降息等多种政策工具”,在保持政策定力的同时保留了充足的操作空间。与部分面临较强价格压力的经济体相比,中国由于成品油定价机制对外部冲击形成有效缓冲,居民端价格整体可控,从而为货币政策维持相对宽松取向提供了条件。这一差异,使中国在全球政策环境中具备一定的灵活性与主动性。

在增长目标设定上,GDP增速区间为4.5%~5%,并强调“努力争取更好结果”。区间表达在增强预期稳定性的同时,也为应对外部不确定性预留了政策空间。若后续外部环境波动加大、经济运行承压,财政与货币政策仍具备进一步协同发力的能力,从而对冲周期波动、稳定需求基础。

维护转势动能在于节奏与力度的平衡

过快的价格抬升可能带来新的约束,而过缓则难以有效改善预期。因此,需要在借助外部冲击打破价格低位预期与防止输入性价格压力过度累积之间实现动态平衡,从而巩固物价运行模式转变的趋势动能。在这一过程中,有几个关键平衡点值得重点关注。

第一,130美元价格上限的触发风险。当前布伦特油价在100美元/桶附近,距130美元的调控阈值仍有一定空间,但若地缘冲突进一步升级并推动油价持续上行,国内成品油价格可能面临上调受限的情形。在此情况下,炼化环节利润将受到压缩,财政补贴压力相应上升,对财政资源配置形成一定约束。

第二,PPI向CPI传导的时滞与结构差异。PPI回升并不必然同步带动CPI改善,其传导具有时间滞后与结构分化特征。当前价格结构中,食品价格受供给充裕影响仍相对平稳,而能源及相关成本上行则对非食品项目形成支撑。由此,总量指标的改善可能伴随分项之间的分化。

第三,外需变化的中期影响。油价上行对全球经济增长具有一定约束效应,可能通过外需渠道对中国经济形成间接影响。欧洲作为重要出口市场,其工业景气度若因能源成本上升而承压,可能对中国出口形成阶段性影响。这一因素虽具不确定性,但在中期维度值得持续关注。

基于上述判断,后续可重点跟踪以下几类信号,以判断物价模式转换的进展。其一,PPI环比是否连续数月保持正增长,用以确认价格拐点的形成;其二,工业企业利润累计同比是否改善,从微观层面验证价格回升对盈利的支撑作用;其三,国际油价是否接近或触及130美元关键区间,作为价格传导机制的重要压力测试;其四,欧洲等主要经济体的工业景气指标(如PMI)变化,用以评估外需环境的边际变化。总体来看,在外部冲击与内部政策共同作用下,中国物价运行正处于关键过渡阶段。通过在节奏与力度上的动态平衡,有望在控制风险的同时,逐步巩固价格回升的内生基础。

(程实系工银国际首席经济学家,徐婕系工银国际高级经济学家)

美国股市是否规模过大了

美国股市是会持续下去,还是回归到更符合GDP增长水平的状态?

中国经济半年报:GDP同比增长4.7%,新动能贡献超四成

6月份消费增速由负转正,成为经济运行中的一大亮点。

A股四大指数多数高开,油气、零售等板块走强

盘面上,黄金、PEEK材料、商业航天、CRO概念股走弱。

IMF最新展望:下调今年全球增速至3.0%,“二次通胀”警报拉响

国际货币基金组织最新发布的《世界经济展望》2026年7月更新报告,预计2026年全球经济增速将放缓至3.0%,较4月的预测值分别下调了0.1个百分点。

黄金牛市结束了?LSEG金属首席分析师这么说

“我们认为黄金的长期牛市格局依然稳固,因为推动金价的基本面因素并未发生实质性改变。”萨哈表示。