分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

离岸金融是我国金融高水平开放的关键战略支点,制度设计始终以账户隔离与资金自由流动为两大支柱。2023年的中央金融工作会议就已明确提出“着力推进金融高水平开放”“稳步扩大金融领域制度型开放”,为新时代离岸金融发展指明方向。我国自1997年《离岸银行业务管理办法》、1998年外汇局实施细则发布以来,监管逻辑保持连续稳定。

进入数字文明时代,资金流与数据流深度耦合、同步运行,跨境支付、离岸融资等业务均离不开数据跨境交互。当前,我国离岸金融制度仍受传统范式约束,离岸人民币市场深度不足,数字金融新业态缺乏制度底座,亟待系统性改革突破。

我国非居民账户体系的发展图景

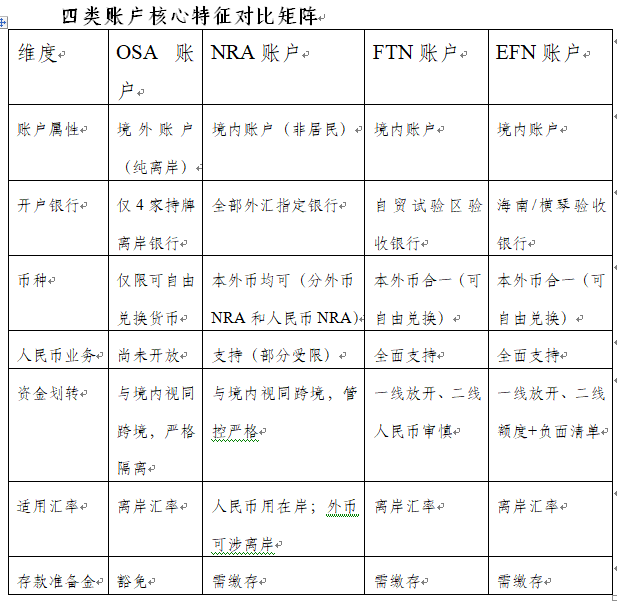

我国跨境非居民账户体系由OSA、NRA、FTN、EFN四类构成,因监管框架、服务主体、交易范围不同,形成从严格管制到有限开放的渐进开放轨迹。

(一)OSA账户:纯粹离岸模式的先行先试

OSA是我国最早、离岸属性最纯粹的账户,依据1997年《离岸银行业务管理办法》及1998年细则设立,仅限境外主体在交通银行、招商银行、浦发银行、平安银行四家持牌机构离岸部开立。核心特征:资金闭环境外运行、与境内刚性隔离;仅限可兑换货币,暂不支持人民币;豁免存款准备金、不纳入外债指标。不过,短板日益突出:部分跨境电商主体无法使用数字人民币结算,汇兑成本增加约30%,制约人民币离岸场景拓展。

(二)NRA账户:广泛覆盖的境内非居民账户

NRA覆盖全部外汇指定银行,分为外币NRA与人民币NRA。运行逻辑:资金视同境外管理,与境外账户划转便捷;与境内账户往来按跨境交易管理;外币NRA原则上不得结汇(自贸试验区除外)。NRA是当前覆盖面最广、应用场景最多的非居民账户类型,但功能单一、创新不足、本外币分割。

(三)FTN账户:自贸试验区改革的先行探索

FTN源于上海自贸试验区FT账户体系,依据2014年央行上海总部分账核算规则创设。特点:本外币合一可兑换;资金视同境外管理;实行“一线宏观审慎、二线有限渗透”;适用离岸汇率与市场化利率。2025年12月《上海自由贸易试验区自由贸易账户功能升级实施办法(试行)》落地后,FT升级账户实现“一线完全放开、二线人民币宏观审慎额度管理”,标志FT体系从试点走向成熟定型。

(四)EFN账户:开放前沿的升级迭代版本

EFN是海南自贸港、广东横琴新区推出的FT账户升级版,2024年5月正式上线。核心优势:本外币一体化、多层级管理、多维度监测;实行“一线放开、二线跨境管理、同名账户有限渗透”;跨一线资金可自由划转至境外及其他非居民账户;跨二线实行“负面清单+额度管理”,额度与企业上年度所有者权益挂钩。截至2026年3月末,海南11家银行开立EFN账户1049个,业务额4834亿元,覆盖全球100个国家和地区。

四类账户并行满足了多元化需求,但规则碎片化、标准不统一、监管协同不足,导致制度成本偏高、竞争力偏弱,约四成跨境业务外流,成为离岸金融规模化发展的主要瓶颈。

从“物理切割”向“制度韧性”的深度转型

隔离是离岸金融的安全底线,其内涵正从物理硬切割向制度软隔离转型,更适配制度型开放要求。

(一)OSA账户:绝对隔离的历史贡献与时代局限

OSA实行绝对物理隔离,与境内资金完全切割,在抵御亚洲金融危机跨境资本冲击中发挥重要作用。但在人民币国际化与数字化背景下,缺陷明显:不支持人民币、本外币割裂、牌照受限、规则陈旧。FATF2024年评估报告建议我国离岸监管从“凭证审核”转向“风险为本”,凸显OSA制度迭代的紧迫性。

(二)FTN/EFN账户:有限渗透的创新实践

FTN、EFN突破绝对隔离模式,建立一线放开、二线管住的有限渗透机制。FTN通过人民币二线划转与真实性审核实现风险闭环;EFN进一步实行同名账户额度渗透,与所有者权益挂钩。2025年12月FT账户升级后,企业开展资本项下业务(除证券投资)不受投注差、全口径跨境融资、境外放款额度限制,无需事前登记、备案或专户开立,大幅提升资金效率,标志我国离岸监管进入制度韧性新阶段。

离岸金融数据跨境流动的治理逻辑

数字时代,资金流与数据流互为表里、同步运行,离岸金融监管必须覆盖账户隔离与数据合规两大维度。

(一)数据跨境流动的三重刚性约束

数据跨境是离岸金融的内在需求,而非附加环节,存在准入合规约束:KYC、反洗钱审查需穿透法域核验主体信息,必须跨境共享尽调数据;业务同步约束:支付、融资、结算全流程数据需随资金实时跨境传输,保障清算同步;法定义务约束:CRS等国际税收规则要求例行报送账户涉税信息,是维持国际准入的法定要求。

(二)我国数据法治框架的四梁八柱

我国以《网络安全法》《数据安全法》《个人信息保护法》为基础,构建数据跨境法治体系,强调重要数据境内存储、个人信息出境合规。2025年4月《促进和规范金融业数据跨境流动合规指南》明确非涉密涉敏数据可合规出境,列出47项豁免场景;2025年10月《个人信息出境认证办法》进一步完善工具链。2026年4月,央行、商务部、金融监管总局等五部门联合印发《关于金融领域在有条件的自由贸易试验区(港)试点对接国际高标准推进制度型开放的意见》,明确提出完善金融数据跨境流动安排、探索建立金融数据跨境流通白名单、统一合规口径,为离岸金融数据流动提供顶层指引。

统筹发展和安全,实现有效隔离与有限渗透

离岸金融制度核心是安全与发展的平衡,以有效隔离筑牢底线,以有限渗透激发活力。

(一)三维防线:构建有效隔离的立体屏障

防范离岸风险向在岸溢出,必须建立立体防线:账户隔离:严格分账核算,管控渗透规模,从支付链条切断风险传导;监管隔离:实施离岸、在岸差异化监管,防止监管套利;法律隔离:单独明确离岸交易规则、法律适用与争议解决机制,实现风险闭环处置。

(二)三位一体:实施有限渗透的精准调控

在风险可控前提下,实行精准弹性渗透:额度管控:以所有者权益为基础设定渗透上限,防止无序流动;用途导引:优先支持贸易融资、绿色发展、科技创新等实体经济领域;动态调节:央行根据宏观形势调整审慎参数,如2026年3月将境外放款宏观审慎调节系数由0.5上调至0.6,平衡安全与效率。

从碎片试点迈向系统集成的改革方略

立足制度型开放,改革建议聚焦下述五大方向,将我国超大规模市场优势、全产业体系优势转化为全球金融竞争新优势,推动上海、海南、横琴等地建设具有全球影响力的离岸金融高地,为金融强国建设与人民币国际化提供坚实制度支撑。

(一)统一账户规则,破除体系碎片化壁垒

建议由央行、国家外汇局联合制定统一规则,明确四类非居民账户功能边界与互认衔接标准,整合账户体系、消除规则冲突、降低制度性交易成本,形成定位清晰、分工合理、互联互通的统一账户框架。

(二)深化本币改革,夯实离岸人民币基础设施

加快修订1997年《离岸银行业务管理办法》,有序扩大持牌银行范围,全面放开OSA账户人民币与数字人民币业务,适配人民币国际化战略,为境内外机构提供完备的离岸人民币服务载体,提升离岸人民币市场深度与活力。

(三)推广成熟模式,释放制度创新普惠红利

将FT、EF账户成熟范式复制推广至全国相关自贸试验区,全面落地“宏观审慎+负面清单+额度调控”模式,以统一高效的账户体系推动离岸金融规模化、规范化发展,提升制度竞争力。

(四)创新数据治理,探索跨境流动沙盒机制

全面落实2026年五部门制度型开放文件,在自贸试验区率先试点金融数据便捷出境,建立离岸金融数据跨境白名单,主动对标DEPA、CPTPP等国际高标准数据条款,构建安全高效、国际接轨的数据治理体系。

(五)启动专项立法,以法治化稳定长远预期

短期完善《离岸银行业务管理办法》及细则,将试点经验固化为规章;中长期推动制定《离岸金融法》,以专门法律明确账户体系、数据跨境、监管规则、争议解决,实现我国离岸金融从规则跟随向规则贡献的战略转变。

(景建国系上海金融业联合会特聘专家、离岸金融研究所所长,王鹏系上海金融业联合会高级职员。本文仅代表作者个人观点)

双新规落地,普通人贷款、隐私、反诈迎来新变化

2026 年出台的《金融信息服务数据分类分级指南》与《关于推进行业高质量数据集建设行动的实施方案》通过构建科学的分类分级体系与明确数据流通规则,旨在破解支付数据权属不清与标准不一等难题,从而推动金融数据从“管得住”向“用得好”转变,释放其在反欺诈、信贷审批及个人信息保护等方面的实际价值。

全球AI监管的下半场:数据成为战略资源后,谁来定义标准

数据治理的焦点已不只是“谁拥有数据”,而是“谁来定义什么样的数据可用、以何种规则被使用”。

适时修改民事诉讼法,适配离岸金融新格局丨网眼看法

修改民事诉讼法,对离岸案件和全球资产冻结保全禁令等作出法律制度供给。

在法治轨道推进离岸金融高质量发展

离岸金融已被一张严密的法律与监管网络所覆盖。

主体隔离、账户隔离,临港新片区构建离岸金融“试验田”

从“中国制造”跃升到“由中国管理的全球制造”。