分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

认准新材料 看清投资方向丨首席评论

第一财经2019-10-10 17:39:34

责编:李瑶

{{aisd}}

AI生成 免责声明

从科幻未来式走到应用进行时,新材料已不再停留在实验里,它正逐渐成为产业发展的助推器。第一财经对话新材料行业专家和投资人,认准材料落地应用,看清未来投资方向。

新材料的“新”内核是什么

目前,高科技已经成为当今时代的一大属性,工业化逐渐成为过去进行时的时代标签。正如“科学技术是第一生产力”所言,电影《终结者2》中的反派角色从液态金属转化为人等类型的科幻想象,逐步走出那些科幻电影或小说,经过实验室和科学论证和验证,那些视觉冲击力的科幻画面悄然成为实际的应用。

不论是触手可及的智能手机外壳上玻璃、陶瓷等非金属材质,新型的石墨烯电池手机、碳纤维贴身内衣、采用石墨烯电极的新能源汽车等日常生活的穿住行方面,还是人工智能、量子信息、氢能源、基因编辑等颠覆性技术,或是航天空间站的建立、海洋的探测,都受益以新材料技术的突破为前提获得进一步发展。新材料已不再停留在论文公式和实验里,它正逐渐成为“上天遁地”的动力助推器。

中金公司化工材料行业首席分析师李璇指出,“按材料的类型分类,如通常看到的陶瓷、无机材料、金属材料、高分子材料以及这些材料的复合得到有新型性能的材料;按需求领域划分,在下游领域中,能源、电子信息、轨道交通、航空航天、汽车、医疗等领域,都需要新材料给予支撑”。

新材料的内核就在于“新”。从产品角度来看,新材料是基于“新”的技术工艺、“新”的标准要求(或者是规范要求)。

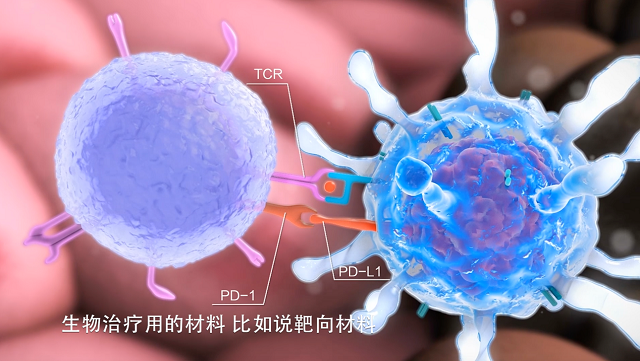

组织工程、医疗诊断和靶向材料走出实验室有基础

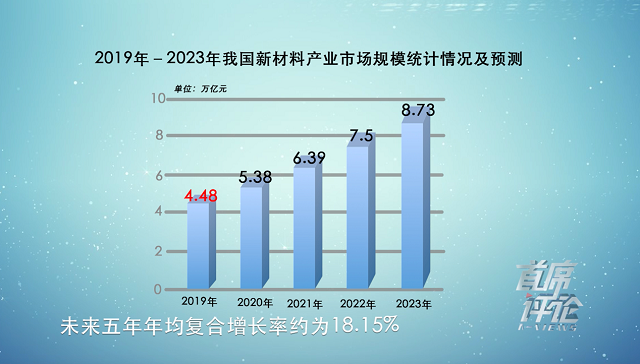

据前瞻网数据显示,预计2019年我国新材料产业市场规模将达到4.48万亿元,未来五年年均复合增长率约为18.15%,2023年我国新材料产业市场规模将达到8.73万亿元。

浙江大学材料科学与工程学院院长韩高荣认为,“目前,我国新材料总体水平趋于较高水平,能够满足国家基本产业需求;只是在某些高精尖的方面,尚有差距,有些新材料还需要从国外去进口。”

韩高荣指出,“从科学研究的角度,中国趋于比较前沿的水平,有关新材料的论文已经居于全球第一。但在技术的转化上,中国与美国相比还有差距,主要在于美国有很多的投资。”

在资本方看来,启赋资本行业合伙人方妍妍表示,能够实现进口替代和产业升级的新材料是较好的发展方向;相较于金属材料、半导体材料和电子材料等,尤其是高分子材料方面的相对占比会较多。

2018年12月,工信部发布了《重点新材料首批次应用示范指导目录(2018年版)》,166种先进钢铁材料、先进有色金属材料、先进化工材料、膜材料等新材料榜上有名。

韩高荣表示,“从全球来看,目前最前端的是生物材料,或者说是生物医用材料。依据美国很多发表的新材料科学研究及技术论文都与生物相关,即生物+材料,也称为生物材料。这方面的研究难度和投资资金大。”

在商业化落地方面,“现在比较热的生物材料有两大类,一个是组织工程,就是人体里面有的组织,通过生物或外来匹配的方法进行替代;第二类是相当于医疗诊断用的各种各样材料,它可以诊断癌症和诊断其他病症,比如诊断脂肪肝、靶向的药物材料等”, 韩高荣如是表示。

警惕石墨烯二级市场炒作 投资回归看盈利能力

资本市场在一定程度上是社会经济的体温计。在二级市场的火热板块中,不乏出现石墨烯、稀土材料、锂电池材料等身影。

作为目前发现最薄的、新型的二维纳米级别的填充材料,石墨烯材料具有优良的力学、导电和导热性能,成为中国、欧美、日本、韩国等发达国家竞相布局的新焦点,成为推动制造产业更新换代的新动力。

代淑香指出,“不论是石墨烯,还是稀土功能材料,目前的资本火热主要体现在二级市场,而一级市场相对冷静”。

产业升级,材料先行。新材料,在国外也被称为先进材料,通过创新的研发和新的工艺制造的材料,将科幻想象转化为实际应用关键催化剂。

她补充道,“二级市场现在有游资的炒作,这不利于产业的健康的长期发展。目前,国内证券市场中的上市公司并未真正全部涉及、或真正主营石墨烯产业,而“所谓的”石墨烯类上市公司都是通过投资进入。即使是部分上市公司涉及石墨烯业务,但石墨烯的收入规模对上市公司业绩贡献较少。”

因此,代淑香直言,“在股权投资方面,我们希望企业真正重视科技成果的逐步转化、市场的获取能力;我们投资回归更看重石墨烯企业的盈利能力,尤其是可持续的盈利能力。”

同时,三瑞高材董事长郑柏存从企业角度分享称,上游主攻新材料技术的企业普遍有两大难点,直接与周期有关,这使得新材料行业不如其他基础行业周期来得明显。“一个是技术研发需要大的投入和长的周期,第二个难点在于材料的应用需要长时间验证性能;例如汽车的电池要验证新材料和技术的安全性、能量密度、寿命等,建筑材料要验证能够历经百年的使用长寿命。”

“而在下游,新材料的聚焦更多是一些多品种、高性能,会受下游需求的影响,对产业发展会有一些波动,”郑柏存如是表示。

新材料细分领域投资逻辑各有不同

正是新材料广泛的应用,以及未来存在的想象空间,一直吸引着投资人的关注。

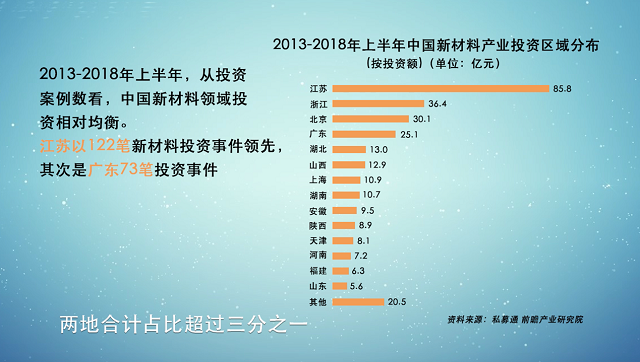

2013年至2018年上半年,在投资案例数方面,中国新材料领域投资相对均衡,江苏以122笔投资领先,其次是广东的73笔,两地合计占比超过三分之一。更值得关注的是,2018年11月,新材料被列入科创板重点关注领域

郑柏存认为,“科创板开通以后,对新材料企业的发展无疑是个利好,过上市的融资可以补充自己研发费用的不足,可以更多去建设自己的硬件”。同时,他表示,资本应该更多关注长远的发展,而非更多关注新材料企业本身的盈利。

从投资观察角度出发,“目前,科创板上市和申报的企业的平均研发投入占比约为10%;而一级市场上表现的研发投入远高于10%”,方妍妍指出,“只有等营收提升和稳定后,研发投入占比才会下降”。

当然,资本在加速推进新材料行业发展的同时,如何面对规模利润周期长和盈利爆发增长之间的关系、投资人遵循的投资逻辑等问题也备受关注。

对此,方妍妍从一级市场角度分享到,因为新材料区别于其他行业在于它的定义范围和应用范围尤其广泛,并且新材料具有较高的技术门槛和市场壁垒,所以,一级市场对进口替代和创新材料这两块的投资逻辑是不同的;主要看的是落地行业及其较大的市场规模。”

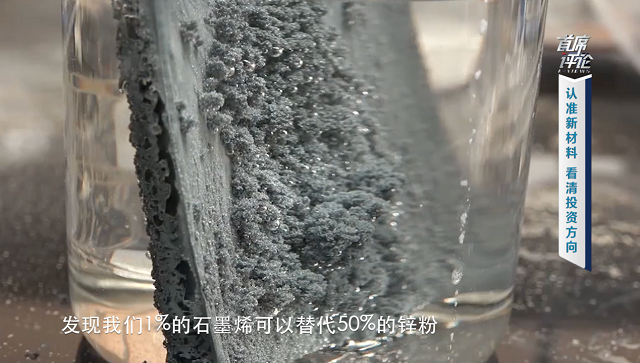

代淑香以投资石墨烯重防腐涂料为例表示,“都是由上游制备的企业以及下游应用的企业的研发团队共同来做研发和推动。重防腐涂料在国内70%是依托进口,30%依托中外合资;石墨烯的重防腐涂料在2015年产生并投入生产,以及替代了75%锌粉在江苏如东海上风力发电塔筒的使用。投资方向上,会综合产业空间、核心技术、团队的互补性和优异性等几个方面进行判定。”

新材料产业投资方向看好:生物、半导体、能源和5G

不论是石墨烯产业的爆发式增长,还是节能减排下车用新材的普遍发展,都需要依托新材料领域的不断进步。新材料将成为新一轮科技革命的奠基石,如何加速新材料创新将是我们必须要面对的问题。

新材料科研成果如何实现更高水平的转化率?从研究到产业落地,再到实现营收,新材料仍绕不出周期长、突破后盈利爆发的高科技转化的一大特点。面对众多的前沿方向,市场和资本更看好哪类新材料方向的商业化落地?

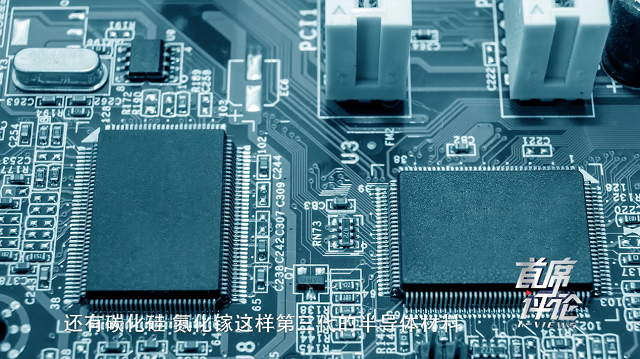

韩高荣向第一财经坦言看好三大新材料方向,一是半导体材料,尤其是典型的硅类半导体材料和碳化硅、氮化镓类的第三代半导体材料,二是能源材料,三是包括基因疗法在内的生物医药材料。

无独有偶,代淑香也表示看好半导体电子材料,同时她也看好先进的基础化工材料。她认为,先进的基础化工领域的投资机会未来会有良好的聚集效应,一旦形成了聚集效应后,每一个细分领域可能都会形成一些垄断优势;这些垄断优势能够创造利润。

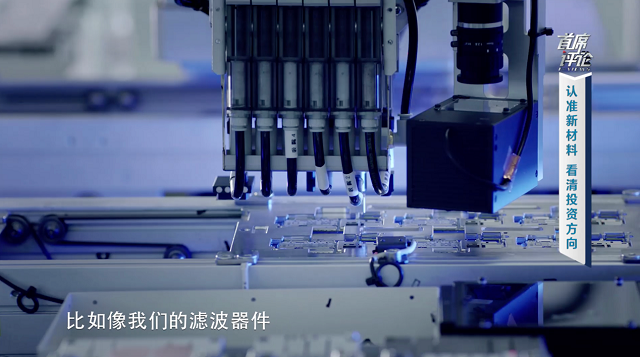

方妍妍则表示,看好新材料在5G整个产业链的应用,尤其是在具有屏蔽性能等高性能的功能材料、柔性电路板功能材料,以及更高频率滤波器件在内的高频功能材料。

并购或成为新材料行业成为3至5年内的关键词

当前,中国新材料行业的企业数量众多,但规模普遍偏小,有效的规模优势相对不明显,而创新能力弱导致产品附加值低。不乏有企业经营达到一定规模时,通过设立风险投资部门,能够更有效地集成外部创新能力,进一步提升产品的竞争力。如此,短期的投资模式和投资趋势更令人关注。

对此,代淑香和方妍研皆指出,整个新材料产业表现出的投资热度不退,除了日常投资外,未来3至5年内,产业会面临整合的机会、上下游以及横向并购各方面都会出现。

代淑香补充道,新材料行业在2018年的融资项目不足3100个,但仅2019年上半年,新材料融资项目已超过2018年全年,突破了3100个;同时,很多的机构都成立了专项的新材料的产业基金,很多地方政府也在把新材料纳入政府重要的产业发展支持方向,作为最重要的产业来发展。这体现出整个新材料产业投资的热度非常高。

同时,方妍妍也认为,“并购潮其实从前几年的时候已经有一些出现了。目前,大部分新材料企业所长的细分市场规模较小,导致在成长中容易出现天花板,此时,企业选择并购或者去并购别人,这也是一种非常好的一个路径,从而让企业在整个行业里面成为龙头企业后,可以再去上市,这也是一种路径。”