分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

产销量减少、产品价格下滑,2023年上半年,农药化工企业的“好日子”,已经成为过去式。

主要产品是草甘膦等农化产品的福华通达化学股份公司(下称“福华通达”),近期递交了招股书,开始冲刺深交所主板上市,保荐人是国泰君安。但今年上半年开始的农化产品价格、产销量持续下降,对对福华通达上市并非有利。

福华通达的同行业对手兴发集团(600141.SH)、新安股份(600596.SH)等公司披露显示,由于草甘膦等产品价格下跌,产销量下滑,预计今年上半年的净利润同比最多将下降83.56%、95.29%。在这种情况下,福华通达的财务数据可能也存在隐忧。

除了业绩与行业周期性高度相关,福华通达的资产负债率也居高不下,2022年底已达到76.20%(合并口径)。此外,福华通达现有的部分草甘膦生产装置,还被列为限制类项目。

行业下行同行业绩不佳

招股书称,福华通达主要从事精细化学品以及基础化学品的研发、生产和销售,目前已成为全球规模最大的草甘膦生产企业之一,并持续加强海外市场开拓,加大在国内外登记方面的投入,与科迪华、先正达、住友化学等全球知名跨国农化公司合作,为对方提供农药原药。

在2020年到2022年的告期内,该公司主要产品为草甘膦及其制剂,2022年草甘膦原药产能15.3万吨,约占同期全球总产能的13%,排名全球第三、国内第二。上述期间,该公司主营业务收入分别为42.55亿元、86.67亿元以及94.92亿元,净利润分别为5184.81万元、15.85亿元以及27.66亿元。

针对上述经营表现,“福华通达称,公司“经营业绩呈现良好发展的趋势”,然而,竞争对手的2023年上半年的业绩预告,展示的却是另一番图景。

招股书称,草甘膦全球产能主要集中在我国和德国拜耳。根据百川盈孚统计的数据,拜耳、兴发集团、福华通达2022年产能合计占全球产能的64.5%,市场集中度较高。经过过去几年的供给侧结构性改革,国内草甘膦集中度不断提升。2022年,兴发集团、福华化学、新安股份三家企业的产能,占全国的比重超过55%。

福华通达称,经营业绩对产品价格的敏感系数较高。报告期内,公司主要产品平均销售价格波动较大,其中草甘膦原粉平均价格分别为21712.14元/吨、41672.82元/吨、64895.35元/吨,草甘膦制剂平均价格分别为13336.45元/吨、23979.47元/吨、35143.11元/吨。2022年下半年以来,随着草甘膦主要厂商产量的逐步恢复,海外终端市场消化前期库存导致采购需求减少,草甘膦价格开始步入下行周期,下游市场在价格下行预期以及供应链恢复正常后备货意愿减少,由此加速了草甘膦价格的下跌。

竞争对手的业绩预告,也印证了这一点。

根据兴发集团披露,预计今年上半年净利润为6亿元到6.5亿元,同比下降82.19%到83.56%。主要因为报告期内草甘膦、有机硅、黄磷、磷肥等周期性产品市场价格持续下跌,产销量同比亦出现不同程度下滑,导致产品盈利能力大幅减弱,部分产品出现大额亏损。

新安股份则称,预计上半年净利润1.1亿元左右,同比下降95.29%左右,主要原因是受市场供需变化影响,公司主导产品草甘膦、有机硅销售价格与销量,较上年同期相比均有不同程度下降,导致业绩较上年同期较大幅度下降。

根据iFinD数据,截至6月30日,国内草甘膦、有机硅DMC、黄磷及磷酸一铵的价格,较年初分别下跌47.3%、14.5%、32.5%、27.9%;2023年第二季度,国内草甘膦、有机硅DMC、黄磷及磷酸一铵均价同比分别下跌54.3%、40.9%、40.3%、30.0%。

福华通达称,以2022年经营业绩为基础进行测算,当草甘膦系列产品价格向下波动10%、30%时,公司利润总额将分别减少23.01%、69.03%.

资产负债率高企、生产装置列入“限制类”

资产负债率高企、生产装置列入“限制类”

对福华通达而言,较高的资产负债率以及部分生产装置被列为限制类项目,都是潜在较大的风险。

环保部在2019年10月发布的《产业结构调整指导目录(2019年本)》,将新建草甘膦生产装置列为限制类项目。对属于限制类的现有生产能力,允许企业在一定期限内采取措施改造升级。福华通达称,现有的草甘膦生产装置被列为限制类项目,系在被列入限制类目录之前建成。

福华通达解释,公司严格遵守限制草甘膦新建生产装置的相关规定,其草甘膦现生产装置在主体装置不发生变化的情况下,通过技术优化以及提升自动化控制水平,总生产能力达15.3万吨/年,并取得了乐山市、四川有关主管部门的核准或备案。新建草甘膦生产装置被列为限制类项目前,草甘膦行业存在技术水平低、环保问题突出、重复建设严重以及恶性竞争等问题。

不过,即便草甘膦生产装置不再被列为限制类项目,行业竞争也会加剧。

福华通达称,我国草甘膦企业的数量,从2005年的40家左右缩减合并至现在的11家企业左右,行业集中度进一步提高。2016年,我国的供给侧改革和2019 年的“三磷”整治,促使草甘膦落后产能逐渐退出市场,优势企业加快了兼并重组的步伐。2022年,我国草甘膦产能80.3万吨。其中兴发集团、福华化学、新安股份三家企业的产能占全国的比重超过55%。随着全球农业转基因作物种植规模的不断扩大,未来草甘膦市场需求可能出现持续增长。为应对全球竞争,国内产业政策有可能发生变化,若新建草甘膦生产装置不再列为限制类项目,草甘膦行业有序竞争的格局将被打破,则将可能再次面临市场竞争加剧甚至是无序竞争的格局。

此外,福华通达所处的化工行业,为资本密集型和技术密集型行业,各项支出较大,对公司资金管理提出了较高要求。截至2022年12月31日,该公司资产负债率(合并口径)为76.2%。报告期内,为获取正常生产经营所需的流动资金,公司将部分房屋建筑物、机器设备、矿权等抵押或质押给银行以获得银行借款,如果未来公司在生产经营过程中出现流动性风险,则贷款银行可能行使担保权,从而对公司的生产经营带来不利的影响。

既有竞争对手的业绩大幅下滑,也有福华通达本身如此高的资产负债率,如何应对行业不景气周期?这些不利因素,都让投资者对福华通达产生较大的担忧。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

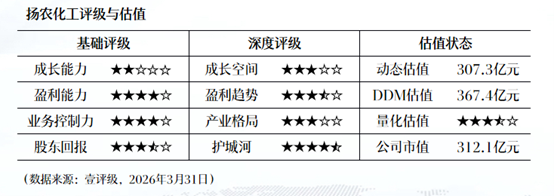

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

【壹评级】原料暴涨股价遇冷,农化行业分歧背后蕴藏机遇

农化行业现冰火两重天!中东冲突推高国际尿素、硫磺等核心原料价格,国内板块却集体走弱,实则是市场短期成本担忧、流动性收紧带来的情绪扰动,与行业长期基本面向上形成鲜明错配。我国尿素依托煤头工艺实现原料自给,受国际波动影响小,还严控出口保春耕,仅硫磺涨价推升磷肥成本存下游传导预期;而全球化肥短缺叠加粮运、油价上涨,让粮价上行预期拉满,成为农化需求核心驱动力。更关键的是地缘冲突加速全球供应链重构,我国农化原药产能占全球70%,海外企业经营承压下,国内龙头迎出海黄金机遇,叠加板块调整后估值吸引力提升,短期情绪错配正是布局优质出海龙头的好时机。

滚动更新丨沪指涨0.72%,能源金属板块涨幅居前

能源金属、钢铁、电池、房地产板块活跃,银行、游戏板块走弱。

玲珑轮胎H股终止发行背后:毛利率受压,股价“破净”|IPO观察

市净率仅有0.95倍。

AI进化速递 | 新剑传动冲刺IPO

重庆人工智能湾区建设启动;人形机器人T链一级供应商新剑传动冲刺IPO。