分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

速度与激情 科创板中介机构的转型博弈丨首席评论

第一财经2019-08-30 16:00:53

责编:李瑶

{{aisd}}

AI生成 免责声明

科创板的推出,给金融中介机构提供了哪些业务催化剂?

券商的业务调整,如何匹配科创板的速度?又面临哪些挑战?

第一财经《首席评论》独家对话科创板首批头部保荐券商、会计师事务所和首批科创板上市公司,分享科创板的速度与激情。

拟科创企业选择保荐券商首要看重:过往通过率

券商,作为科创板企业上市的直接参与者,投行部门的保荐经验十分重要,从项目储备、服务模式、到备战经验,都要得到市场与企业的考验与认可。

企业在筹划上市的那一刻,如何选择适合自己的券商,是需要慎重考虑的。在已经成功登陆科创板的企业看来,如何能成为首批,除了企业自身的条件之外,保荐环节也是十分重要的。

“希望通过概率越大越好”,科创板第一股华兴源创董秘兼财务总监蒋瑞翔如是表示,“我们主要考虑四个方面,一是能够让我快速完成上市过程,二是考虑券商是否有在非标准化且偏自动化设备制造方面的保荐经验,三是看重资本市场的肯定度和知名度,四是看重交流和推进是否顺利。”

同时,科创板上市公司航天宏图董事长王宇翔也向第一财经分享选择保荐券商的三大要素,即券商过往业绩表现、券商团队和是否具有本地化服务的能力。

“尤其是会关注券商近期是否有违规行为,这个是很重要的。因为最怕的就是做到一半了,因为别的事情处罚了,你的工作就被迫停止了,这是一个方面。另外,券商在本地没有固定的人,就会非常影响我们回答问题的速度”,王宇翔如是表示。

在走向资本市场的路上,企业和券商是目标和利益绑定的“共同体”,如何选择不仅是企业的难题,也是券商发展和拿标的的课题。

真金白银陪伴:券商投行思路转变

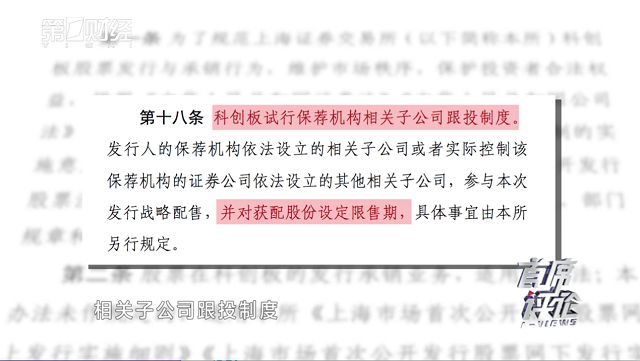

《科创板股票发行与承销实施办法》第十八条规定,科创板试行保荐机构相关子公司跟投制度,并对获配股份设定限售期。科创板提出了“保荐+跟投”的制度设计,券商跟投成为市场必选项;跟投的锁定期是24个月。

作为科创板第一股华兴源创项目协调人张雷,2000年末入行,任华泰联合证券董事总经理和投行业务管理委员会委员,是一位积淀18年的投行老兵,他经历了从指标制到核准制,再到保荐制、又到注册制,他表示“从业18年间,我感觉整个行业时刻在发生变化;面对注册制,我是一个新学生”。

“制度发生变化,核心就发生变化,带动业态的变化,随之而来,投行的核心能力发生改变”,张雷向第一财经坦言,“投行以前关注怎样才能过会、通过审核和能够上市,随着科创板的推出,券商投行业务的组织架构和核心能力也发生了重构”。

“我们不光要用时间精力陪伴企业,现在也要用真金白银去陪伴”,张雷如是补充道,“对我们投行从业人员的要求、选择客户的标准,都在发生变化。”

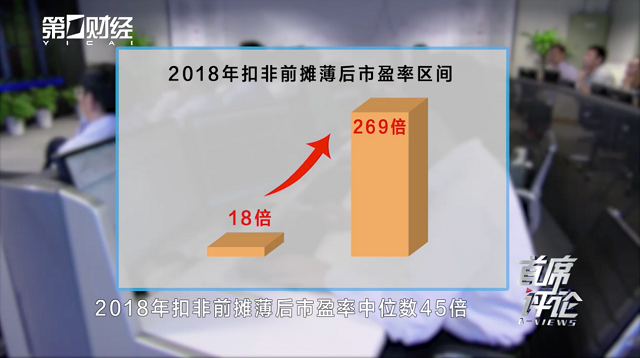

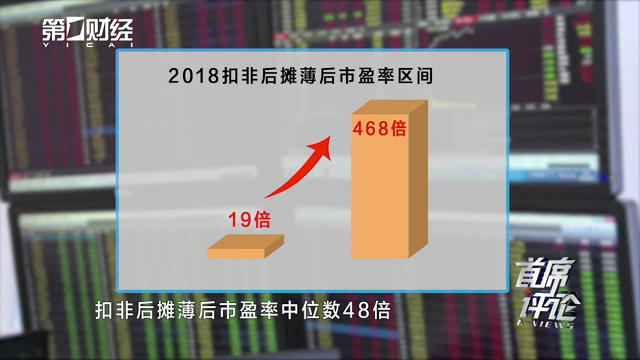

科创板开市首月,已上市的28家科创板公司2018年扣非前摊薄后市盈率中位数45倍,扣非后摊薄后市盈率中位数48倍,2019年预计每股收益计算的动态市盈率中位数34倍,打破了A股23倍市盈率隐形红线。询价发行、市场化定价,在A股市场正式开始。

“怎样去发现有投资价值的企业,同时又给出能让市场接受的合适的定价,不能纯粹以目前的PE水平来判断定价是否合理”,张雷向第一财经指出,“一般来说,六个月之后会进入稳定期,那时的价格与发行价对比,若仍处于合理的区间内,那么定价就是成功的。”

科创板撬动券商资管业务和经纪业务新方向

科创板要求券商不止做保荐,还要进行跟投,那么,一级市场的投资理念是否可以与二级市场的投资理念通用?

东证资本总经理陈波认为,“一级市场股权投资更多地可能不像二级市场的投资模式,需要对宏观经济和一些行业有很强的预判能力。”“未来,我觉得股权投资更多地要看标的的成长性”,陈波如是表示。

除跟投标的要接受二级市场的检验之外,科创板还撬动了估值定价方法、以及证券研究结构和方向的变化。

“科创板对研究机构内部的结构划分其实产生很大的变化,我们团队之前研究新三板行业,现在对科创板公司能够在短时间内提供定价、判断参考,其实是来自于前期的积累”, 安信证券研究中心所长助理、科创板首席分析师诸海滨向第一财经指出。

在证券研究思路和方法上的转变上,诸海滨团队对科创板公司的研究分前段、中端和后端三步走,“从科创板来源的前端,比方来源于新三板,或者来自港股或者海外市场,进行前端的研究;中端,会参考与现有A股可对标或者可比公司的差异;后端,就是投资机构它们对于不同类型公司的偏好和风险厌恶程度进行匹配。”

具体就研究方式而言,“从原有的只关注于短期的二级市场的交易,转向关注产业长期的研究;从原先只关注一些偏周期偏大金融或者偏重化工业的研究,转向高科技领域,转向中国有比较优势和未来从全球来看都是相对比较战略性的新兴行业的研究”,他如是补充道。

卖方变买方:券商三大业务协同效应大于竞争

随着注册制的推行,券商原有的三大业务格局再次重塑,能否在变革中率先抢占市场先机,扩大市场份额,将对券商,尤其是投行业务长期发展起到决定性作用。

“之前,券商投行业务很多是从事卖方业务,就是在发行承销的过程中间赚取佣金;但现在不同,是打通和建立了一个真正的大投行的体系。因此,行业竞争对手很快会面临分化”,张雷指出,“现在,券商进入买方角色跟投,准确选择优质客户的眼光,以及产生的利润差异与能够体现出来,不排除投行收入能够占到证券公司较大收入比重的可能性”。

值得关注的是,一方面需要考虑利益的最大化,另一方面需要以行业研究专家的判断思路挖掘有价值的标的,那么,券商的投行业务、经纪业务和资管业务之间是否会出现“同分一杯羹”的情况?

上述受访人皆向第一财经指出,券商的投行业务、经纪业务和资管业务之间趋向自动融合的状态;而就整个券商行业来看,下一个时间段不排除行业内整合、并购的情况出现。

“作为客户来说,它肯定会选择实力很强的综合性券商。我觉得这是对投行业务可能带来的一个变化”,陈波向第一财经表示。

张雷以自身业务向第一财经分享到,“全球化的布局一定是投行未来坚定不移的变化趋势。怎样帮助企业在科创板上市之后再融资、并购,如何尽快地快速地提高这方面的能力,扩展全球视野,充分利用好覆盖全球的竞争优势,更好地为这些客户提供服务,这是我们一直在思考的问题。”

诸海滨认为,“科创板开板改变券商研究机构的盈利模式,也会改变券商的盈利模式。券商未来可能也会形成专门服务于投行在产业链的整合、并购和长远发展,能够为企业提供更增值服务的链条。”

此外,科创板对财务报表准确性保荐的“看门人”会计师事务所产生了增量。

安永审计服务合伙人汤哲辉在接受第一财经专访时表示,“因为科创型企业的属性不一样,对于会计师来讲,我们要因地制宜地去设计相对应的审计程序。”

他指出,“对于科创企业来讲的话,包括收入确认、研发费用等指标是非常关键的,因此,会计师对拟登陆科创板的创新型企业,会借鉴在美国同类型的公司。通过内部的全球案例库和讨教当地同事,了解到如何更好地合理确认科创型或创新型企业收入等关注财务指标,然后,根据国际会计准则,再回归到国内会计准则,进行合理审计。”

编导:王双阳

制片人:赵新艳