分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

交易一周年,科创板乘风破浪丨首席评论

第一财经2020-07-24 10:23:48

责编:李瑶

{{aisd}}

AI生成 免责声明

从“0”到“1”,开市这一年,科创板通过一系列制度优化和试点,激活科创领域的发展,吸引了更多机构投资者,为硬核科技领域的资本活水更加流畅。

上交所最新数据显示,截至7月22日收盘,科创板上市公司达140家,总市值逾2.79万亿元,合计融资2179亿元,流通股本113.32亿股,平均市盈率100.44倍,孕育6家千亿市值企业。

回顾开市这一年,科创板不仅跑出了科创板速度,也书写了A股市场的多个“第一”。140家科创板上市公司基本覆盖了新一代信息技术,高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。上市首日平均涨幅达163%,股票较发行价平均涨幅翻2倍,其中,寒武纪、君实生物研发占比超过100%;2019年末固定资产占总资产比例平均值仅为12.4%,平均每家公司拥有107项发明专利。

目前,上证科创板50成份指数已正式发布。上证科创板50成份指数历史行情数据显示,2020年7月22日,科创50指数开盘1474.015点,收盘为1497.23点。

第一财经走访和调研了近30家科创板上市公司和百位机构投资人,在机构投资人看来,科创板开市一年,科创板上市公司的科创含金量如何?具有科创上市吸引力和国际竞争力的科创板蕴藏了哪些资本信号?解禁周期对科创板市场是否有大的冲击力?随着五大措施推进和科创板50成份指数发布,投资人期待哪些政策优化?科创板如何吸引和容纳更多优质科创公司?

如何把脉科创板未来,本期《首席评论》特别节目对话北极光创投创始人、董事总经理邓锋,中金公司成长企业投资银行部负责人、董事总经理王曙光。

科创板推动科创生态形成正向闭环

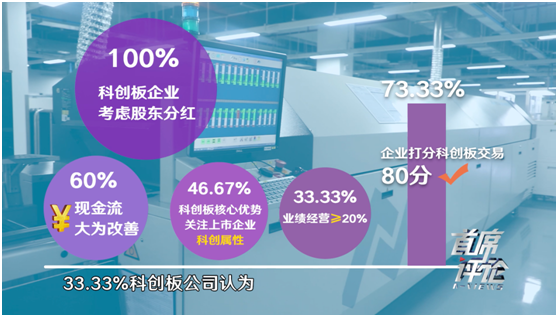

经第一财经调研近30家的科创板上市公司的结果显示,100%企业在科创板上市后会适当考虑股东分红,73.33%企业给科创板正式交易一年打出80分,60%科创板公司高层认为上市对公司现金流大为改善,46.67%公司表示科创板的核心优势在于关注上市企业科创属性,33.33%科创板公司认为上市带动企业业绩经营超过20%的增长。

主持人:二位在这一周年的整体感受如何?

王曙光:很兴奋,这应该说是在过去五年特别兴奋的事件。因为在整个科创板改革的过程中,中国资本市场发生了巨大的变化,而且是一个特别好的变化。

邓锋:如果说在科创板刚推出的时候我们就很兴奋的话,今天来看应该是更加兴奋。因为我们当时兴奋的那些点如今都被一一证实了,一些当时担心的点现在都在朝好的方向解决,科创板带来的积极正面的影响已经初步体现出来。

主持人:如何评价科创板上市公司的一些标的的质地怎么样?

王曙光:无论是业绩的成长性,还是从它的研发投入,还是说它所处的赛道,科创板上市公司基本上就是战略新兴行业和新经济中的代表,实际上也给予市场很好的反映。

主持人:在保荐过程当中,科创板问询和审核主要侧重的内容是什么?

王曙光:科创板的审核相较于传统审核发生了一些可喜的变化,第一个是践行以信息披露为核心宗旨,第二是审核、问询和回复过程的公开,我认为这是全球资本市场上在公开透明性上做得很好的;第三个是审核、关注企业的持续发展的竞争力以及企业科创属性;另有关键点在于科创板审核的效率大幅提高、审核回复的提速加快,这些实际流程大幅提升了中国整体资本市场为实体经济提供资金的效率。

主持人:科创板这一年对于科创企业和科创领域产生了怎样的影响?

邓锋:首先是好的企业能够更快地、更好地融到资,而且融资金额可观,对企业的发展、品牌的建立都会产生积极的影响。更为重要的是科创板推动了中国科技创新资本的注入,建立了中国科技企业的创业生态。科创板大大拓宽了PE/VC投资机构的退出渠道,缩短了推出周期。投资人退出后再将资金注入到一级市场,投到早期企业,并且越来越向早期投,形成“投资-退出-再投资”的良性循环。调动更多资源支持创新,在创新、创业、创投三者间形成一个完整的闭环。

主持人:这一年,科创板高效串联了企业、投行、资本、投资人等科创领域攸关方。那么,在整个业务协调、资金匹配,以及与其他资本渠道的打通方面,投行的业务结构发生怎样的变化?

王曙光:我认为至少两个方面发生了变化:第一个,中国的资本市场此次改革是在向世界最先进的经验大步靠拢;这个过程对于投行内部的管理架构和激励机制,以及投行部跟研究部之间、投行部跟资本市场部之间、以及投行部跟销售交易部之间的协同管理要求更高。第二个,要求投行人员对于所保荐公司价值的判断和认知要更加清晰,能够进一步学习和引入境外先进投行的经验;眼光不限于面向中国本土的资本市场,而是应该更好地帮助中国企业家进行全球化的扩张,使得具有优秀科创属性的中国公司未来能够在全球企业竞争中占一席之地。

机构计划性退出 市场增量消减科创板解禁冲击

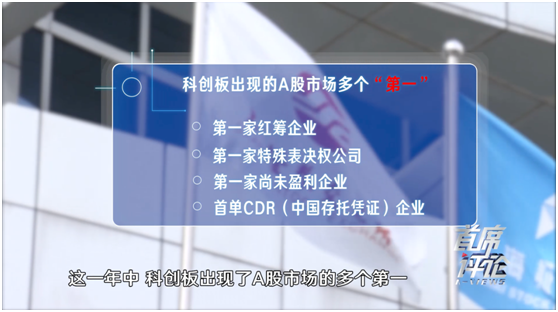

正式交易这一年,科创板书写了A股市场的多个“第一”:第一家红筹企业、第一家特殊表决权公司、第一家尚未盈利企业、首单CDR(中国存托凭证)企业等。

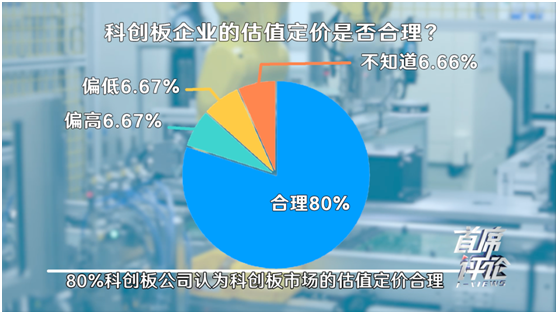

经第一财经对百位投资人的初步调研,大部分投资者对科创板投资持加仓态度;所投资科创板标的的业绩情况出现了两极分化,一部分出现亏损不超过30%,另一部分盈利超过300%。值得关注的是,80%科创板公司认为科创板市场的估值定价合理,46.67%科创板上市公司认为科创板未来市场估值会持续攀升,20%科创板上市公司会担心科创板未来市场估值会下行的挑战。

Wind统计数据显示,7月20日至23日,科创板有31家上市公司的限售股集体解禁,解禁数量总计32.39亿股;其中,7月22日有25家公司31.47亿股解禁,解禁总市值1811.89亿元。

主持人:如何看可能面临的解禁期,科创板流动性会怎样?

王曙光:历史上境外最优秀的资本市场的流动性基本上是在1%左右、日换手率在1%左右;而在过去的一年里,科创板的平均日换手率远超过这个数字。这意味着解禁对科创板带来的冲击不会那么大;因为流动性越好,市场接受新的增量的能力就越强,所以我个人认为,只要科创板的企业能够维持高速成长,且社会对科创板的认知和支持力度不断增强,虽然解禁对科创板有冲击,但解禁的冲击会因为增量市场空间消减。

主持人:北极光创投的项目中,已经有4家科创板上市公司,现储备项目十余家,包含1家已过会企业。在投资人看来,包括估值方法在内的看项目方法论,是否有新的变化?

邓锋:没有太大影响。我们主要投的是早期阶段,看估值的时候主要关注公司基本面。在企业上市后,VC的退出是有计划的,一点一点退,不是一下全抛出去。原来可能考虑企业要做10年以上,VC才能退出来;之前对周期长的标的,例如创新药公司,VC轻易不敢投;现在依据科创板第五条标准,允许企业可以在没有利润甚至没有收入的时候上市,VC就敢于更早往前投,这是很重要的一点。

保荐核心思路看重长期价值和可持续性

主持人:科创板要求券商保荐并跟投。在这个过程当中,券商投行的标准和策略是什么?

王曙光:除了科创板已经公布的这些标准之外,其实我们更加注重的是企业家自身的素质,尤其是他的性格;第二,我们特别关注的是企业是否在做一个很难、但具有长期较高的事业。这个长期价值在资本的支持下,一定能够在好的企业家带领之下,把这个长期价值实现,这就是我们现在在选择保荐公司核心的思路。

邓锋:我特别认同曙光的这个观点,现在投行与VC投资人的投资思路越来越近。只有企业上市以后要可持续发展,你的跟投才能够有收益。尽管一个是特别早期的VC,一个是相对后期的投行,但大家的看法趋于一致,我们关注在公司的基本面,而不是看今天中国股票市场、资本市场能不能给它高估值,而是考虑企业能不能可持续发展,企业家有没有决心和毅力在企业上市之后还能继续发展20年。

科创板催化资金匹配和投资思路趋同

主持人:未来,科创板在整个资金匹配和各类资本之间的打通之间,是否成为一种新的趋势?

邓锋:这个肯定是一个趋势。从资本市场的趋势来看,中后期的机构会往早期走,我们做早期VC的会往更早期走,整个投资的全链条前移。我认为未来随着资本市场逐渐成熟,套利的现象会越来越少,更多是价值投资,大家越来越看企业长期可持续成长空间。

王曙光:科创板是让具有长期投资价值的科技型公司走进资本市场的催化剂,使得中国资本链条的贯通性较原来更好。因为投资对企业长期生存和发展能力的的专业判断,至少是从二级市场到Pre—IPO市场到B轮市场,这个其实投资人的思维理念在趋同。所以这个资本必然是要贯通的,因为大家都共同去认可具有一些特质的企业,这个就使得资本能够从早期资本慢慢由成长型资本接手,然后到Pre—IPO资本去接手,然后到上市的时候战略投资人和二级市场的长线投资人去接手,然后到后续的并购基金去进一步接手。

机构期待科创板改革小步快跑

6月17日,证监会主席易会满出席第十二届陆家嘴论坛时表示,对于继续推进科创板建设,证监会拟出台的举措包括:加快推出将科创板股票纳入沪股通标的、引入做市商制度、研究允许IPO老股转让等创新制度、抓紧出台科创板再融资管理办法、发布科创板指数等。6月19日,上交所公布上证科创板50成份指数,科创板公司入列上证指数。7月23日,上证科创板50成指数实时行情发布。

主持人:怎么来看待这五项重要的措施?

王曙光:这个是中国资本市场改革现在一个特别让人赞赏的地方,说明监管层在稳步地进行增量改革,进一步提升科创板的效率,为了进一步使得科创板能够更好地服务中国最需要发展的一些硬科技为代表的实体经济,另一方面将会吸引更多的好公司,包括红筹的中国科技公司,甚至我认为长期将会吸引全球好的科技公司走进科创板。这样的话将会使中国的资本市场变得更加丰富,会成为全球最重要的资本市场,而且将会使得包括人民币国际化的实现,包括中国科技企业跟境外科技企业进一步的交流,长期甚至是并购和融合,这样的话能够进一步提升中国国家的科技行业甚至在全球的地位和影响力。

邓锋:拿允许在IPO的时候老股转让来说,对于投资机构是利好政策。特别是做早期风险投资的基金,从投资到企业上市已经有很长时间,如果再被锁定一年或者三年退出,我们的LP等待时间就太久了。现在这样做的话,VC可以早点把钱退出来给LP,LP再把这个钱继续投给我们,投到更早期的企业,水就流动起来了。从另外一个战略角度看,可以看出监管机构,包括上交所、证监会,他们的战略是非常清晰的,在适时的时间推出恰当的举措。整体感受是小步快跑,不断改革。所以我很期待未来会有更多有利于市场发展的举措出台。

主持人:这是否会加速带动优质标的的进入?从Pre—IPO这个阶段的项目来看,目前有什么样的变化?

王曙光:科创板的成功推出,包括现在交投活跃,各方投资者积极参与,这个事情自然就会吸引更多更好的企业走进资本市场,红筹公司将会慢慢回到科创板的资本市场,这个可期是毫无疑问的。

邓锋:那些本来要去海外上市的企业,回到中国资本市场科创板IPO,把整个生态系统越做越大,会激励企业家去创业,愿意出来做科技公司,创造可观的财务回报同时,亦为社会贡献了巨大价值。

主持人:听到您说的,特别是老股转让这件事情,它能够彻底把这个水搅活,水大才能鱼大。现在科创板有开放的态度和底气和决心,会对于投资机构和企业来说是一个什么样的信号呢?跨板并购这样的情况会不会增多?

王曙光:跨板的并购现在还不好说,但是科创板的推出,因为它对企业维持上市条件的要求跟原来是不太一样的,所以说它能够使得好的公司看到好的标的的时候,它愿意承担比原来相对更大一点的财务风险、报表风险,但是在不影响企业核心的运营能力和核心渗透能力的情况下做出一些更好的选择。我相信未来中国资本市场跟科技相关的并购将会变得更加活跃,然后这个并购的活跃将会进一步使得像中国早期的投资科技行业的资本获得比较及时的回报,使得他们能够进一步来反馈和投资于更多的科技早期公司,有利于促进中国科技企业的发展。

主持人:在调动整个科创板流动性方面,基于您的参与和观察会有哪些空间出现?

邓锋:我希望在减持方面,对于创投机构来说更灵活一些,比如允许IPO的时候老股转让就是一个减持上面的举措。时间上是不是可以更短一点。另外,在企业的董事会上做董事还有相当长的锁定期,我觉得这些方面应该要更灵活,这样才能使得创新、创业、创投之间形成良性闭环。

主持人:基于整个科创板开板的宗旨,我们是不是可以期待看到科创板会诞生很多我们自主可控的,代表我国创新实力企业的加盟,以及诞生伟大的未来现象级的企业。

王曙光:科创板的推出将加速企业家认识到这一点:只有创新,成为与众不同的公司,成为能够超越同行,尤其是在做出产品的实质上。通过投入来发展的决心和认知,我觉得现在是特别让人激动。目前,中国已经出现了现象级公司,中国必将在未来不断出现现象级公司。

邓锋:我的看法,不能说因为科创板,或者因为某一个资本市场使得中国会诞生自主创新的伟大企业,但科创板显然可以加速促进科技企业的成长。我们的资本市场在整个大生态系统当中,曾经有一段时间有一点点后退。科创板的推出就是要把这些问题迅速解决掉,使得整个的生态系统运行得更协调,促进中国产生一批伟大的科技企业。

开市这一年,科创板把选择权和决定权都交给了市场,也激发了硬核科创企业潜在的长期发展价值使科创企业、投行和投资人之间形成良性循环和互动。2020年7月22日是过往,也拉开了科创板交易新的序章。科创板乘风破浪,扬帆起航,市场各方期待在整个产业转型升级以及政策改革带动下,科创板能够继续稳健发展,发挥长期持续地竞争优势。

编导:王双阳

制片人:赵新艳

航运 “大变局”:“海洋淘金者们”缘何落子上海?丨首席评论

对话孟晓苏:稳房地产,我们的工具箱里还有工具丨2026经济展望

让展品变商品:进博会上的创新孵化与市场深耕丨首席评论

在进博会创新孵化专区 捕捉未来科技的“早期信号”

在第八届进博会的创新孵化专区,未来科技的雏形正在形成:从家庭机器人到AI大模型,从智能制造到生活科技......这些创新灵感来自不同的国家与行业,却在同一个舞台上完成从“理念”到“产品”、从“参展商”到“合作方”的跃迁。

在进博会看医疗健康领域前沿科技

第八届进博会有哪些医疗健康领域的前沿科技?脑机接口、医学影像、面向老年人口的健康养老服务有哪些新亮点?第一财经《首席评论》节目来到进博会医疗器械及医药保健展区、创新孵化专区等进行了现场采访。