分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2021年如何做好大类资产配置?丨首席评论

第一财经2021-01-14 14:53:54

责编:李瑶

{{aisd}}

AI生成 免责声明

2021年,股票、债券、商品、外汇等大类资产,如何从全球视角进行多元化配置?第一财经《首席评论》邀请中航基金首席经济学家邓海清,中国民生银行首席研究员温彬,中银证券全球首席经济学家管涛共同关注这一话题。

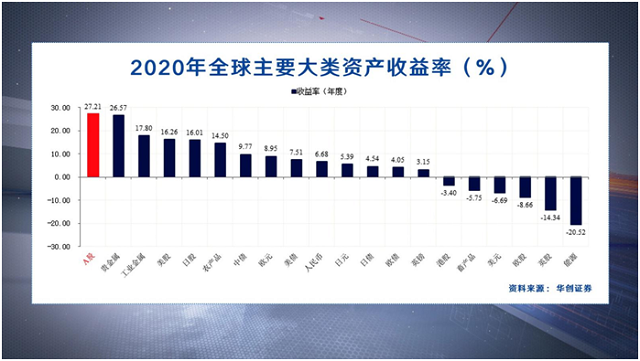

盘点2020年全球主要大类资产涨跌幅表现,A股成为“优等生”。来自不同研究机构的报告均显示,A股等权益类投资给国内投资者带来了更加优异的回报,超过了黄金、美元、债券等投资品种。

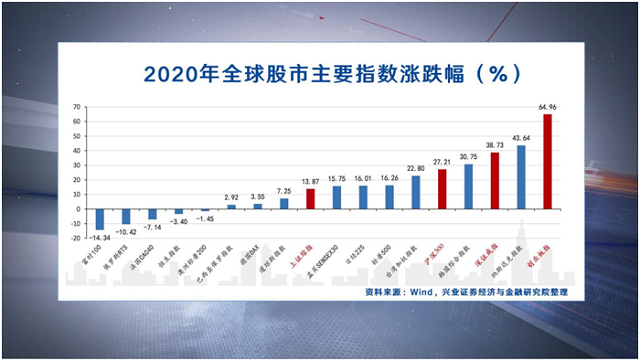

单就全球股市表现而言,创业板指2020年全年上涨65%,超过美股纳斯达克指数,夺得全球主要股票市场涨幅榜第一,沪深300指数也跑赢了标普500指数。进入2021年,上证指数在前两周连破3500点、3600点大关,是自2015年12月以来首次站上3600点。不过,A股整体表现亮眼的同时也呈现出结构性分化的特点。

A股结构性行情还会延续吗?

Q:可以看到,2020年,A股结构性行情的特点明显,整体看赚钱效应并不是特别强。有券商研究显示,剔除新股(选取2019年7月1日前已上市的公司),2020年上涨的个股只有一半左右,全部个股收益率中位数只有3%。这种结构性分化的特点会否延续到2021年?

温彬:从板块看,科创板、创业板表现优于主板,这就意味着一些新经济的股票涨幅要远远优于传统经济的股票,其实在去年像一些传统的板块,表现总体相对平稳,可能成长涨得太快了,估值过高的时候,它的低估值得到了一个阶段性的体现。在经济复苏的过程中,一些传统经济的板块可能有一个阶段性的表现。当然这个表现估值提高以后,下一步引领的还是代表中国经济转型方向的行业,科技、消费,这仍然是未来从中长期来说值得投资的。

Q:具体到行业赛道,有哪些机会?

邓海清:2020年,在投资者审美观里,毫无疑问高科技是首要的,这也表现在科创板的涨幅上。接下来,经久不衰的是消费板块,这是集中的审美。2021年,投资者对于机会应该讲共识性太强了,其实反而风险,投资者的认知是比较模糊的,甚至是滞后的。第一个值得警惕的“黑天鹅”是美国股市估值问题。美国股市目前确实是非常贵,这背后可能也有美联储放水的巨大支持。拜登上任之后,美国的政策如果有很大的调整,美国股市到底还能不能坚持住,这是一个很大的悬念。第二个,关于科技股。2020年大家投的是赛道,2021年,最大的风险是占据了赛道,但是企业没有执行力,特别是好产品的执行力。投资者看到赛道选得好,其实能不能转化为利润的增长取决于执行力。第三个,大家看到消费股被追捧。目前消费股估值已经相对高了,2021年如果没有进一步所谓宽货币流动性支撑,这么一种高估值之下,想要再获得更高的估值收益的资本利得,其实难度是非常大的。

2009年开始的美股牛市会延续吗?

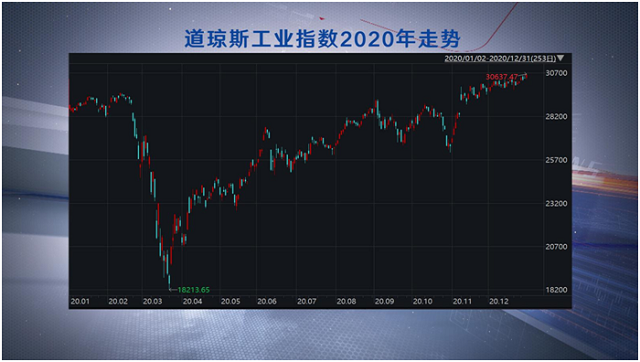

Q:美股从2009年开始,上涨了十年。2019年的时候有很多讨论,关于美股能否持续上行。2020年上半年,美股走出了惊魂一跳,一度出现几次熔断。但总体来看全年走势不错。2021年,大类资产配置中,美股是不是一个可以选择的方向?

温彬:去年初,美股已经是历史新高,大家总是担心它会不会惊魂一跳,新冠疫情使这个变成了现实。短短半个多月,美股从最高点一直下跌37%,直接进入熊市。但在美国财政和货币政策加持下,迅速企稳回升,这在历史上12次熊市来看都是不多见的。历史上看,美国的股市熊市从最低点恢复到最高点一般需要两年,但这一次用了四个月又再创了历史新高。这跟流动性有很大的关系。到了今年,其实美国也有很多主流的机构预期今年美股还能再涨20%,很大的一个前提就是基于流动性不会快速收缩。美国的PMI从增长来看还是处于经济的扩张区间。所以这也是美国股市为什么近期尽管大家担心它是高点,但还是连创新高很重要的原因。今年,跟经济直接相关的,就是通货膨胀的因素。今年大宗商品价格还会进一步上涨,有可能会进一步向实体经济传导。如果美国的通胀上涨持续达到2%以上,可能美联储会收缩资产负债表,这可能会是美股要见顶的时刻。所以今年应该重点观察美联储货币政策走向,

港股投资,如何布局?

Q:港股恒生指数2020年下跌了3%,但恒生科技指数全年上涨78%,对于港股的投资机会怎么看?

邓海清:2021年,港股市场投资应该来说肯定不会有A股市场这么乐观。港币跟美元是固定汇率联系制度,2021年,大家基本上对于人民币升值预期是比较确定的。对一些国际资本来说,如果人民币汇率升值5%、6%的水平,就意味着持有人民币资产跟持有港币的港股资产,这两者之间无风险收益率就有6%、7%,这对国际资本配置策略选择影响会非常大。但一个非常有利的方面就是港股相比A股真的很便宜。

温彬:今年,在全球经济复苏背景下港股可能会有一个很大的改观。同时还有其他几个支撑的因素,比如中概股可能会进一步加速回归到香港市场。粤港澳大湾区合作进一步深化,也会为香港的经济和产业带来支撑。今年港股应该还是值得期待。

固定收益类投资如何规划?

Q:债券市场机会如何?

温彬:今年债市应该还是波动性的。2020年12月以后,债市总体还是趋于上涨的趋势,近期出现了回升。但这种回升从全年来看,还是比较担心下半年通胀起来。如果说因为上半年大宗商品涨价向下游进一步传导,通胀可能会在下半年有所上涨。这对流动性构成压力。收缩流动性对债市不利,因为债券市场价格可能会出现下跌走势。

邓海清:股市赚的是不确定性的钱,2021年的债市赚的是确定性的钱。虽然说从收益率角度讲,最后可能会股市优于债市,但是从确定性的角度来讲,债市赚确定性的钱。这种确定性来源于几个方面的乐观预期,第一,现在市场基本上认为在2021年,中国的经济增长扣除同比低基数效应外,可能会达到一个非常靓丽的预期。第二个,大家对债券市场认为有一个全球性通胀风险,我自己认为这是一个不太成立的命题。两个因素考虑:第一是现在的产能过剩是全球性问题,所以在产能过剩加上由于疫情影响全世界中低收入阶层的背景下,所谓的通胀有一个超预期上涨或者通胀周期到来,我对这个是存在怀疑的。这也就意味着中国央行,包括美联储在2021年底,甚至更长时间有加息冲动的可能性是非常小的。这对债券市场是非常有利的。

2021年,美元会贬值吗?

2020年外汇市场,自6月份以来人民币对美元汇率连升7个月,在年末险守6.50人民币对1美元关口。但2021年首个交易日,即1月4日已突破6.50关口。美元指数的涨跌对人民币汇率走势有显性的影响。2020年人民币汇率升值6%以上,同期美元指数下跌将近6%。

Q:2021年美元会继续贬值吗?

邓海清:2021年美元贬还是升,其实存在着很大的不确定性,并不是像市场现在大家认为的美元一定会贬值。民主党跟共和党在美元汇率问题上其实差别一直都非常大,特朗普为了增加美国就业,贬值的美元不仅有利于美国的股市,而且有利于美国的制造业,这确实是特朗普政府的美国优先政策最核心的一点。但是到了拜登政府,如果美元持续贬值,对美元霸权影响是非常大的。如果拜登政府把美元霸权、美国科技发展权优先于美国制造业回流,毫无疑问,坚持美元从贬值进行踩刹车这种可能性在2021年发生的概率还是非常大的。

温彬:美元走势总体在今年来看还是一个先贬后升的格局,因为从贬值的方向看,目前美国的货币政策虽然没有看到进一步加码,但是也没有看到回撤的可能。所以美元总体还是保持相对疲弱。从占美元指数40%的欧元来看,随着中欧贸易协定的达成,英国脱欧协议的达成,实际上欧洲经济也在快速回升,这也形成了欧元对美元走势的强势。因此,如果说到下半年,大宗商品价格真的向最终产品传导,带来通胀上升,就意味着美国的货币政策可能会出现变局。这个时候假如说货币正常化,过快收缩,对美元会带来一个支撑。所以我觉得今年是先贬后升。而人民币对美元,今年还是先升后贬,因为我们目前人民币资产还是得到了国际投资者的认可,所以在持续流入,这也是形成人民币对美元强势的重要因素。到了下半年,如果全球的供应链正常化,中国的出口可能没有2020年那么乐观,这样贸易顺差就不会像2020年那么高,这对我们的汇率,对国际收支形成压力。所以人民币对美元总体还是双向的波动。

Q:怎么看2021年大类资产配置?

管涛:如果疫情能够控制住,权益类的资产可能机会比较大,特别是随着全球经济复苏,一些周期性的股票有一些机会。当然还有大家更加强调经济安全,强调产业链、供应链的重组,可能一些科技类的股票也有机会。中国搞扩大内需,消费类的股票是永恒的主题。第二个资产可能就是大宗商品,在疫情能控制住以后,大宗商品一是受益于全球经济反弹、需求复苏。二是因为这次疫情各国货币大放水,流动性会驱动大宗商品价格的上涨。再有一个,很多新兴市场发展中国家是大宗商品输出国,在疫情防控的情况下,它们的供给能力也会受到影响。在全球经济反弹的背景下,需求上升,但是供给可能恢复不如需求,2021年不排除大宗商品价格还会进一步上涨。此外,疫情得到控制以后,经济反弹,市场的避险情绪回落,可能美元会走弱,这也会推动以美元计价的大宗商品的价格。第三个资产就是固定收益类产品,全球仍然会有持续的比较长时间的低利率、宽流动性,债券市场还是有一定机会的。当然现在我们假定的是极限的情形,是疫情得到控制,如果控制不如预期,经济复苏不如预期,市场避险情绪重新上升,风险资产价格不排除可能会出现剧烈调整,就要考虑有可能出现的风险,采取一些自我保护的措施。

第一财经《首席评论》出品

编导 官悦

主编 芮晓煜

制片人 尹淑荣